確定拠出年金 ポートフォリオ変更! リセッションはまだ来ない [確定拠出年金(DC)]

「ポートフォリオ決定!」とか言ったそばから、「あれでよかったのかねぇ?」とか思っているボクがいます。。

もうあのままリセッション入りするんじゃないかと思っていましたが、ここ数日ですっかり元気になっちゃったみたいで。。ダウも日経平均もTOPIXもかなり騰がって来てますよね。

ドイツなど一部心配な報道もありましたが、世界的な景気後退懸念が後退しているとかなんとかで、株価は上がり、円高は一段落な感じです。

あれ?リセッションなんて来ないんじゃね?って思いますよね。ボクは思っちゃいました、ハイ。

来2020年の11月にはアメリカの大統領選挙があります。トランプさんが再選するには、好景気を維持するしかありません。景気後退期に再選を果たした大統領は、アメリカ史上ひとりもいませんから。ってどっかに書いてありました。

それじゃあ、来年の11月まではリセッションは来ないってことですか?

大統領選までにリセッション入りする確率は75%と言っている人もいますが?

アメリカの大統領だからって世界の景気を完全にコントロールできるわけはないと思いますが、米中の葛藤は大統領がある程度コントロールしていますよね。

世界1位と2位の経済大国の景気を左右する権限をある程度持つなら、1年ぐらいは景気後退を遅らせることができるのかも?

まあ、難しいことはよくわかりません。投資のプロにとっても株はランダムウォーク(千鳥足=どっちに行くかわからない)なので、素人のボクらにはなおさらです。

であるなら、あのような極めて保守的なポートフォリオで良いのでしょうか? 少しは攻めないと、投資機会の逸失になってしまいます。

いえ、制度移管金(大金!)は保守的でいいです。せっかく会社(企業年金基金)が増やしてくれたお金ですし、まずは様子見でいいです。

が、しかし、積立金はもうちょっと強気でも良いかもしれない。

15年という長い年月をかけて積み立てるわけですから、最初の失敗がそこまで大きく影響することもないんでしょう?

というわけで。

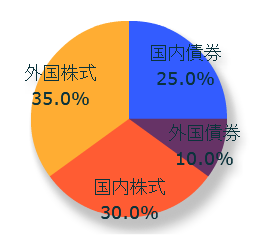

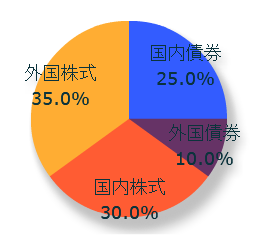

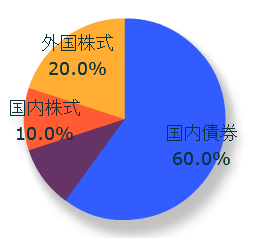

積立金のアセットアロケーションです。

4資産均等(25%ずつ)から

外国株式を+10%

国内株式を+5%

に増やしました。

減らすのは外国債券(ー15%)です。

外国債券不要説、なぜか魅かれるんですよね。緩衝材的に債券を入れるなら、国内債券で充分だとする説。

そんなこんなで、運用終了まであーでもないこーでもないとやることになるかと思うと若干ゲンナリしますが、基本的に嫌いじゃないのでがんばります。

素人投資家ランキング

にほんブログ村

もうあのままリセッション入りするんじゃないかと思っていましたが、ここ数日ですっかり元気になっちゃったみたいで。。ダウも日経平均もTOPIXもかなり騰がって来てますよね。

ドイツなど一部心配な報道もありましたが、世界的な景気後退懸念が後退しているとかなんとかで、株価は上がり、円高は一段落な感じです。

あれ?リセッションなんて来ないんじゃね?って思いますよね。ボクは思っちゃいました、ハイ。

来2020年の11月にはアメリカの大統領選挙があります。トランプさんが再選するには、好景気を維持するしかありません。景気後退期に再選を果たした大統領は、アメリカ史上ひとりもいませんから。ってどっかに書いてありました。

それじゃあ、来年の11月まではリセッションは来ないってことですか?

大統領選までにリセッション入りする確率は75%と言っている人もいますが?

アメリカの大統領だからって世界の景気を完全にコントロールできるわけはないと思いますが、米中の葛藤は大統領がある程度コントロールしていますよね。

世界1位と2位の経済大国の景気を左右する権限をある程度持つなら、1年ぐらいは景気後退を遅らせることができるのかも?

まあ、難しいことはよくわかりません。投資のプロにとっても株はランダムウォーク(千鳥足=どっちに行くかわからない)なので、素人のボクらにはなおさらです。

であるなら、あのような極めて保守的なポートフォリオで良いのでしょうか? 少しは攻めないと、投資機会の逸失になってしまいます。

いえ、制度移管金(大金!)は保守的でいいです。せっかく会社(企業年金基金)が増やしてくれたお金ですし、まずは様子見でいいです。

が、しかし、積立金はもうちょっと強気でも良いかもしれない。

15年という長い年月をかけて積み立てるわけですから、最初の失敗がそこまで大きく影響することもないんでしょう?

というわけで。

積立金のアセットアロケーションです。

4資産均等(25%ずつ)から

外国株式を+10%

国内株式を+5%

に増やしました。

減らすのは外国債券(ー15%)です。

外国債券不要説、なぜか魅かれるんですよね。緩衝材的に債券を入れるなら、国内債券で充分だとする説。

そんなこんなで、運用終了まであーでもないこーでもないとやることになるかと思うと若干ゲンナリしますが、基本的に嫌いじゃないのでがんばります。

![資本主義の妖怪 金融危機と景気後退の政治学 [ アンドルー・ギャンブル ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/5066/9784622075066.jpg?_ex=128x128 "資本主義の妖怪 金融危機と景気後退の政治学 [ アンドルー・ギャンブル ]")

素人投資家ランキング

にほんブログ村

確定拠出年金のポートフォリオ決定! [確定拠出年金(DC)]

さてさて、運用商品の決定期限まであと10日を切ってしまいました。

会社からは2日に1通ペースで催促メールが来ています。いつまでも悩んでないで、ぼちぼち決めてちょうだいねって。

そうなるかな?ってちょっと思っていましたけど、

最後はやっぱりノリで適当に決める感じです。つくずく適当な人間で悲しくなりますが、みなさんはちゃんと考えて決めたのかしら?

ボクもいろいろな記事を読んでボクなりに勉強しましたが、結局のところ、

「何を信じるか」

なんでしょうね。。

人間誰もが、見たいものを見て、信じたいものを信じるのです。

自分にとって都合の悪いことは目に、耳に、頭に入ってこないんです。

ボクが信じた「説」と今後の投資方針

そしてボクが信じた説は、主に下記。

これらを自分なりに解釈して、次のような方針(?)にしました。

ボクのポートフォリオ

商品は以下の4つを購入していきます。

伝統的4資産のもっともベーシックな4商品を選んでいます。

低コスト(手数料)ベスト4でもありますね。

割合は、移管金と掛け金とでだいぶアンバランスにしました。

ボクは今、2019年9月時点で、どちらかというと景気の天井近くにいると踏んでいて、今後そのうち下り坂に差し掛かると思っています。

リセッションがいつくるのか、それはどのぐらいのレベルなのか、また、いつまで続くのか、素人のボクにはわかりません。

でも、「そろそろかもよ?」というニュースを耳にするわけで、そのタイミングで1,000万円近くのお金をまとめてドカンとか、強気なことはボクにはできません。。

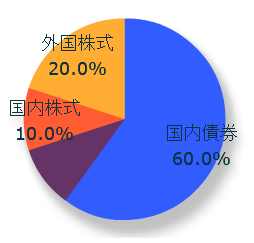

で、これがボクの移管金の割合。

とりあえず比較的リスクの低い国内債券にしておいて、チャンスと見たら株式にスイッチングする。この作戦でいきます。

まぁ、「チャンス」と見抜けない、気付けないという懸念がありますが。。それでも、初めのほうで大コケするのは避けられると思うんで。。

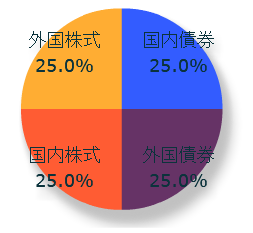

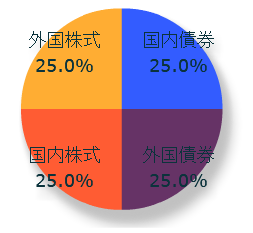

月々の掛け金は、4資産均等!

とりあえず今は「どっちつかず」な感じにしておいて、状況変わったら配分変更してみたいと思います。もちろん、株式の割合を増やします。

今、全部株式にしても、15年後にマイナスになっているようなことはほとんどない。とは思っているのですが、なんとなく今は弱気です。。

でも、最初は守りでもいいじゃないですか。

10年後ぐらいまでには、株式75:債券25ぐらいにしたいなぁと思っていますが、さてどうなるか?

![国債リスク 金利が上昇するとき [ 森田長太郎 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3097/9784492733097.jpg?_ex=128x128 "国債リスク 金利が上昇するとき [ 森田長太郎 ]")

素人投資家ランキング

にほんブログ村

会社からは2日に1通ペースで催促メールが来ています。いつまでも悩んでないで、ぼちぼち決めてちょうだいねって。

そうなるかな?ってちょっと思っていましたけど、

最後はやっぱりノリで適当に決める感じです。つくずく適当な人間で悲しくなりますが、みなさんはちゃんと考えて決めたのかしら?

ボクもいろいろな記事を読んでボクなりに勉強しましたが、結局のところ、

「何を信じるか」

なんでしょうね。。

人間誰もが、見たいものを見て、信じたいものを信じるのです。

自分にとって都合の悪いことは目に、耳に、頭に入ってこないんです。

ボクが信じた「説」と今後の投資方針

そしてボクが信じた説は、主に下記。

- 個人投資のアセットなんて伝統的4資産で組めばOK説

- 15年超の長期投資なら、どのインデックス選んでも元本割れなんて滅多にないんじゃね?説

- 日本国内なんて、人口減るし、災害リスクも高いし、将来明るいわけなくね?説

- 世界的には人口も増えているし、経済もちょっとずつ成長しているから、基本的には右肩上がりが続く説

- でも、近いうちに世界的にリセッション(景気後退)に入るらしいよ説

- 今1ドル105円で円高とか言ってるけど、実はもっと円高になるかもよ説

- 外債なんて為替リスク考えれば国内債券よりも不安定だったりするよ説

これらを自分なりに解釈して、次のような方針(?)にしました。

- 株の割合は大きめに

- 株はどちらかと言ったら外国多め

- 債券は国内を多め

- 景気のゆくえが見えてくるまでは保守的に

- でも、ここぞというときは、スイッチングや配分変更で口数増やす

ボクのポートフォリオ

商品は以下の4つを購入していきます。

| 商品名 | 手数料 |

|---|---|

| インデックスコレクション(国内債券) | 0.10% |

| インデックスコレクション(国内株式) | 0.16% |

| インデックスコレクション(外国債券) | 0.15% |

| インデックスコレクション(外国株式) | 0.16% |

伝統的4資産のもっともベーシックな4商品を選んでいます。

低コスト(手数料)ベスト4でもありますね。

割合は、移管金と掛け金とでだいぶアンバランスにしました。

ボクは今、2019年9月時点で、どちらかというと景気の天井近くにいると踏んでいて、今後そのうち下り坂に差し掛かると思っています。

リセッションがいつくるのか、それはどのぐらいのレベルなのか、また、いつまで続くのか、素人のボクにはわかりません。

でも、「そろそろかもよ?」というニュースを耳にするわけで、そのタイミングで1,000万円近くのお金をまとめてドカンとか、強気なことはボクにはできません。。

で、これがボクの移管金の割合。

とりあえず比較的リスクの低い国内債券にしておいて、チャンスと見たら株式にスイッチングする。この作戦でいきます。

まぁ、「チャンス」と見抜けない、気付けないという懸念がありますが。。それでも、初めのほうで大コケするのは避けられると思うんで。。

月々の掛け金は、4資産均等!

とりあえず今は「どっちつかず」な感じにしておいて、状況変わったら配分変更してみたいと思います。もちろん、株式の割合を増やします。

今、全部株式にしても、15年後にマイナスになっているようなことはほとんどない。とは思っているのですが、なんとなく今は弱気です。。

でも、最初は守りでもいいじゃないですか。

10年後ぐらいまでには、株式75:債券25ぐらいにしたいなぁと思っていますが、さてどうなるか?

- ショップ: 楽天ブックス

- 価格: 1,728 円

素人投資家ランキング

にほんブログ村

WealthNavi 買い付け報告(2019年9月) [WealthNavi(ウェルスナビ)]

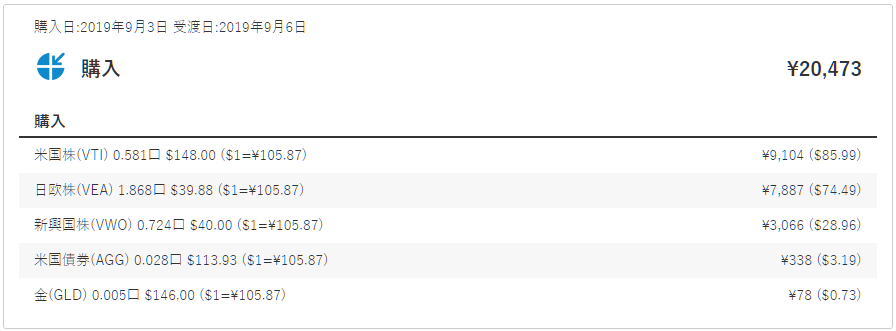

昨晩、ウェルスナビのロボット君が買い付けを実行してくれたので、そのご報告を。

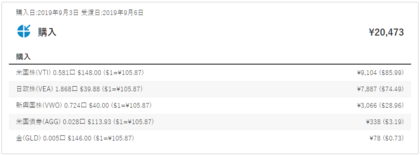

8月の積立金20,000円で購入してくれた商品はこんな感じです。

(ボクはリスク5で運用しています。)

米国株の割合が先月より大きいようです。米国株が割安なんですかね、今。

その代わり、日欧株と新興国株は先月より2,000円ぐらいずつ少なく買ってくれました。

特筆すべきは、米国債券と金(ゴールド)でしょう。

超少額購入です!

ゴールドに至っては78円分の買い付けですよ。こんな少額、なんか意味あるんでしょうかね?

いやあ、さすが高い手数料取るだけあって、細かい仕事をします。

今月の手数料は768円でした。

残高が増えているので当たり前なのですが、だんだんと手数料の金額が大きくなっていきます。

まぁ、ロボくんがちゃんと仕事してくれれば良いです。

それにしても、円高。ですね。

昨晩は1ドル106円を割って、105円台になっていたのですね。いいタイミングで買えました。

たいした違いではないですが、悪い気はしませんよね。

ちなみに、積み立ての買い付けは、

引き落とし日から5営業日後へウェルスナビへ入金 → 入金日の夜に買い付け

という流れで行われます。

引き落とし日は毎月26日なので、

5営業日後の9/2にウェルスナビへ入金 → 9/2はアメリカの祝日(Labor Day)のため翌3日の夜に買い付け

となりました。

あれ、合ってますよね?

一応検索してみました。

え? あれ? 選べるようになったんだ。。

まぁ、給料日直後だから26日のままで問題ないですけどね。

それよりも↓こっち。

おっと、短くなってたんだ。知らなかった。

でもなんでボクは5営業日かかっているのかな。。

そうだったんですね。。

3営業日にするためには、いったん自動積立をやめてまた申し込む、と。

実は、えらい時間がかかるなーって思っていたんですよ。

どっちでもいいっちゃいいんだけど、まあ早いに越したことはないと思います。

うーん、今度やろう。

引用:

WealthNavi

自動積立の引き落とし日を選択できるようになりました(2018年5月2日)

https://www.wealthnavi.com/company/info/311

はい、気を取り直して。

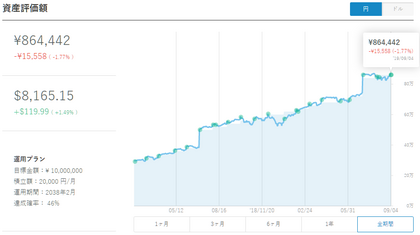

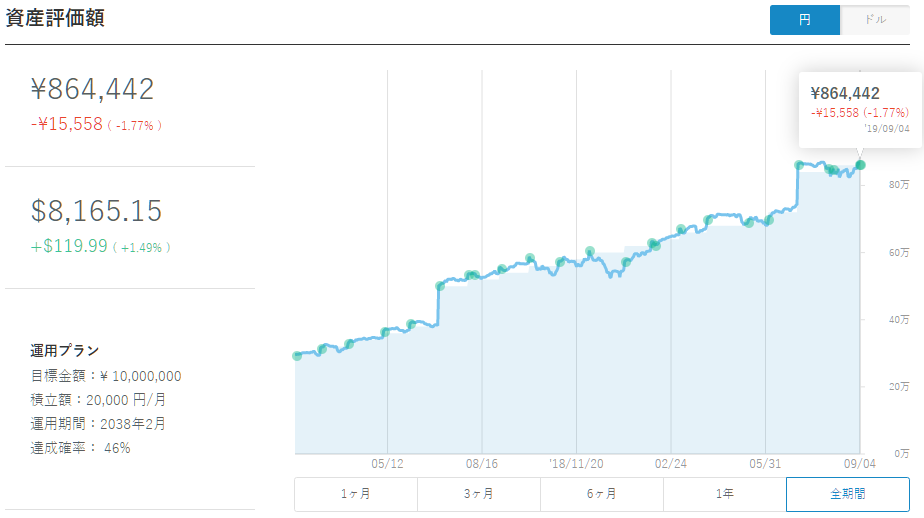

現在の資産評価額はこんな感じ。

だいぶ回復してきました。円ではまだマイナスですが、ドルではプラスです。

3週間前は円でマイナス3.5%、ドルでもマイナスでしたから、マシになってきたと言えます。

まぁ、積立期間はマイナスでもいいんです。

積立期間は口数を増やす。とにかく口数が増えればいい!

安く買えたと思えばいいんです。

もちろん、評価額が上がっていたほうが気分は良いんですけどね。

![ロボアドバイザー投資1年目の教科書 [ 松岡 賢治 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4559/9784797394559.jpg?_ex=128x128 "ロボアドバイザー投資1年目の教科書 [ 松岡 賢治 ]")

素人投資家ランキング

にほんブログ村

8月の積立金20,000円で購入してくれた商品はこんな感じです。

(ボクはリスク5で運用しています。)

米国株の割合が先月より大きいようです。米国株が割安なんですかね、今。

その代わり、日欧株と新興国株は先月より2,000円ぐらいずつ少なく買ってくれました。

特筆すべきは、米国債券と金(ゴールド)でしょう。

超少額購入です!

ゴールドに至っては78円分の買い付けですよ。こんな少額、なんか意味あるんでしょうかね?

いやあ、さすが高い手数料取るだけあって、細かい仕事をします。

今月の手数料は768円でした。

残高が増えているので当たり前なのですが、だんだんと手数料の金額が大きくなっていきます。

まぁ、ロボくんがちゃんと仕事してくれれば良いです。

それにしても、円高。ですね。

昨晩は1ドル106円を割って、105円台になっていたのですね。いいタイミングで買えました。

たいした違いではないですが、悪い気はしませんよね。

ちなみに、積み立ての買い付けは、

引き落とし日から5営業日後へウェルスナビへ入金 → 入金日の夜に買い付け

という流れで行われます。

引き落とし日は毎月26日なので、

5営業日後の9/2にウェルスナビへ入金 → 9/2はアメリカの祝日(Labor Day)のため翌3日の夜に買い付け

となりました。

あれ、合ってますよね?

一応検索してみました。

"自動積立の引き落とし日を選択できるようになりました" "毎月6日、12日、20日、26日、末日の5つから選択可能(休日の場合は翌営業日)"

え? あれ? 選べるようになったんだ。。

まぁ、給料日直後だから26日のままで問題ないですけどね。

それよりも↓こっち。

"また、自動積立の引き落とし後、WealthNaviの口座に入金されるまでの期間を3営業日に短縮しました。"

おっと、短くなってたんだ。知らなかった。

でもなんでボクは5営業日かかっているのかな。。

"2018年4月26日以前に自動積立をお申し込みいただいたお客様は、一律で毎月26日(休日の場合は翌営業日)のお引き落としとなり、入金にかかる日数も5営業日となります。引き落とし日及び入金にかかる日数の変更をご希望の場合は、一度現在の自動積立をご解約いただき、改めてお申し込みの際に引き落とし日をお選びください。"

そうだったんですね。。

3営業日にするためには、いったん自動積立をやめてまた申し込む、と。

実は、えらい時間がかかるなーって思っていたんですよ。

どっちでもいいっちゃいいんだけど、まあ早いに越したことはないと思います。

うーん、今度やろう。

引用:

WealthNavi

自動積立の引き落とし日を選択できるようになりました(2018年5月2日)

https://www.wealthnavi.com/company/info/311

はい、気を取り直して。

現在の資産評価額はこんな感じ。

だいぶ回復してきました。円ではまだマイナスですが、ドルではプラスです。

3週間前は円でマイナス3.5%、ドルでもマイナスでしたから、マシになってきたと言えます。

まぁ、積立期間はマイナスでもいいんです。

積立期間は口数を増やす。とにかく口数が増えればいい!

安く買えたと思えばいいんです。

もちろん、評価額が上がっていたほうが気分は良いんですけどね。

- ショップ: 楽天ブックス

- 価格: 1,404 円

素人投資家ランキング

にほんブログ村

どうする!? DCの資産配分!(世界株式型変額保険 4年間の運用成績) [変額保険]

9月になりました。確定拠出年金(本番)の掛け金と制度移管金の両方について、そろそろ資産クラスの割合や具体的な商品を固めていかないといけません。

伝統的4資産(国内外の株式と債券)で行こうと何となく決めていますが、その割合は未だ決め切れていません。

「国内資産のほうが安定していて安心だよ」みたいな言いかたをする人が多いんですが、それって本当なんでしょうか?

某巨大掲示板だとか、投資系ブログ記事とかを読んでいると、反対の意見もたくさんありますよね。

国内株なんて持ってても増えないから、外国株がいいよとか、米国株一択だよ、とか。

まあそれを鵜呑みにするのもどうかとは思いますけどね。。

それは置いておいて、

外国資産のほうに気持ちが行ってしまう理由に、ボクの持っている「変額保険」の推移があります。

ボクは「変額保険(終身型)」という保険をひとつ契約していまして、それの運用成績が非常に良いのです。

いくつかのアセットを好きな割合で持てるのですが、ソニー生命のプランナー・Iさんはボクに「世界株100%がおすすめです。実は世界株100%の契約は今しかできません、来月からその選択はできなくなります。」と言ってきました。

「そんな怪しい話に乗るわけない」って思いますよね?

保険の営業なんて「千三つ屋」(千に三つしか本当のことを言わない人)の一種だと思っていましたから、ボクもそう思わなかったわけではないのですが、なぜかIさんの言うことを信じて契約してしまいました。

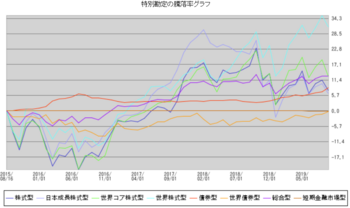

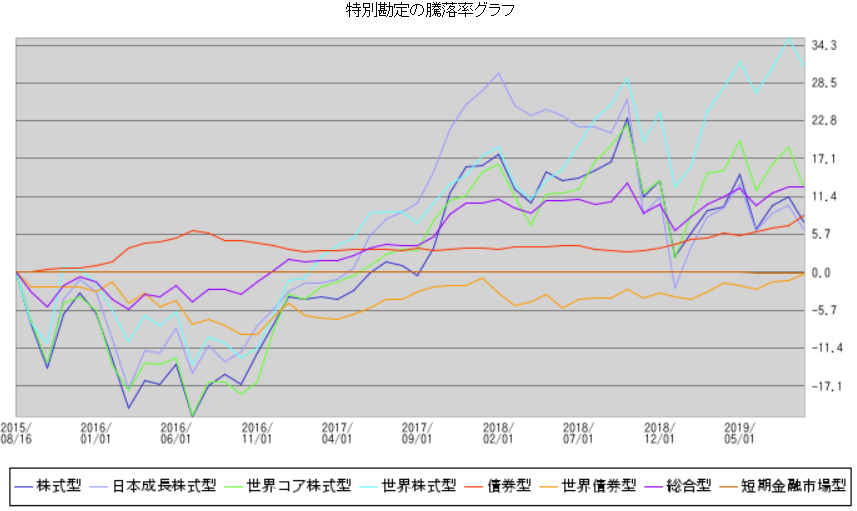

契約来の騰落率の推移

ボクが買っている世界株式型は水色のラインです。契約来 +31.2% と、今のところ非常に良い成績を上げています。

100%で大正解です。もちろん、「今のところ」ですが。

※ "型"の意味がわからないと思います。下記を参照してください。かっこ内はベンチマーク。

株式型 = 国内株式(日経平均)

日本成長株式型 = 国内株式(TOPIX)

世界コア株式型 = 3割がアクティブファンドの世界株式(MSCIワールド)

世界株式型 = モルガン・スタンレーの助言あり世界株式(MSCIワールド)

債券型 = 国内債券(ベンチマークなし)

世界債券型 = 世界債券(FTSE世界国際)

総合型 = 国内株式・国内債券のバランス

短期金融市場型 = 短期債券・短期金融商品

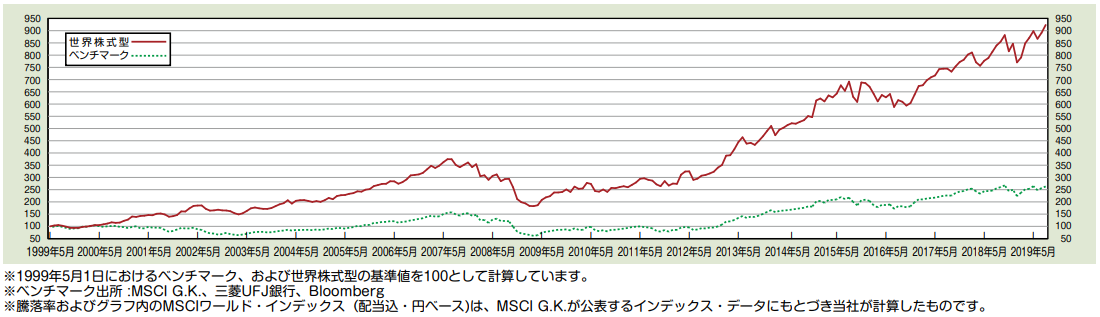

「世界株式型」は、MSCIワールド・インデックスという指標をベンチマークにしているそうです。先進23か国への分散投資です。

(MSCIコクサイ・インデックスというよく聞く指標がありますけど、これとの違いは日本を含めるかどうか。コクサイは日本を除いた22か国、ワールドは日本も含んだ23か国が対象だそう。)

すごいのが、ベンチマークをはるかに上回っているところ。

こんなに乖離することってあるんですかね? もはや、ベンチマークしているって言えないぐらいじゃないですか?

さすがモルガン・スタンレーですね。

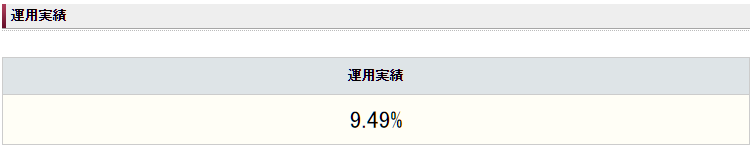

ちなみに、運用実績は9.49%だそうです。

運用実績って何を指すのかイマイチわかっていませんが、「契約来利回り」のことなのかなって思っています。。

というわけで、

今では世界株100%は設定できなくなっているそうで、いったい何の紹介かわからないですが、過去4年間の国内外の各資産クラスの状況の参考として。

また、ボクが国内よりも外国の株式に憧れる理由のひとつとして紹介しました。

でも、上の騰落率グラフを見ると、国内債券の安定感、統合型(国内株式・債券のバランス)のバランスの良さも魅力的だな、と。。

![いまこそ始めよう外国株投資入門 [ 尾藤峰男 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4251/9784532354251.jpg?_ex=128x128 "いまこそ始めよう外国株投資入門 [ 尾藤峰男 ]")

素人投資家ランキング

にほんブログ村

伝統的4資産(国内外の株式と債券)で行こうと何となく決めていますが、その割合は未だ決め切れていません。

「国内資産のほうが安定していて安心だよ」みたいな言いかたをする人が多いんですが、それって本当なんでしょうか?

某巨大掲示板だとか、投資系ブログ記事とかを読んでいると、反対の意見もたくさんありますよね。

国内株なんて持ってても増えないから、外国株がいいよとか、米国株一択だよ、とか。

まあそれを鵜呑みにするのもどうかとは思いますけどね。。

それは置いておいて、

外国資産のほうに気持ちが行ってしまう理由に、ボクの持っている「変額保険」の推移があります。

ボクは「変額保険(終身型)」という保険をひとつ契約していまして、それの運用成績が非常に良いのです。

いくつかのアセットを好きな割合で持てるのですが、ソニー生命のプランナー・Iさんはボクに「世界株100%がおすすめです。実は世界株100%の契約は今しかできません、来月からその選択はできなくなります。」と言ってきました。

「そんな怪しい話に乗るわけない」って思いますよね?

保険の営業なんて「千三つ屋」(千に三つしか本当のことを言わない人)の一種だと思っていましたから、ボクもそう思わなかったわけではないのですが、なぜかIさんの言うことを信じて契約してしまいました。

契約来の騰落率の推移

ボクが買っている世界株式型は水色のラインです。契約来 +31.2% と、今のところ非常に良い成績を上げています。

100%で大正解です。もちろん、「今のところ」ですが。

※ "型"の意味がわからないと思います。下記を参照してください。かっこ内はベンチマーク。

株式型 = 国内株式(日経平均)

日本成長株式型 = 国内株式(TOPIX)

世界コア株式型 = 3割がアクティブファンドの世界株式(MSCIワールド)

世界株式型 = モルガン・スタンレーの助言あり世界株式(MSCIワールド)

債券型 = 国内債券(ベンチマークなし)

世界債券型 = 世界債券(FTSE世界国際)

総合型 = 国内株式・国内債券のバランス

短期金融市場型 = 短期債券・短期金融商品

「世界株式型」は、MSCIワールド・インデックスという指標をベンチマークにしているそうです。先進23か国への分散投資です。

(MSCIコクサイ・インデックスというよく聞く指標がありますけど、これとの違いは日本を含めるかどうか。コクサイは日本を除いた22か国、ワールドは日本も含んだ23か国が対象だそう。)

すごいのが、ベンチマークをはるかに上回っているところ。

こんなに乖離することってあるんですかね? もはや、ベンチマークしているって言えないぐらいじゃないですか?

さすがモルガン・スタンレーですね。

ちなみに、運用実績は9.49%だそうです。

運用実績って何を指すのかイマイチわかっていませんが、「契約来利回り」のことなのかなって思っています。。

というわけで、

今では世界株100%は設定できなくなっているそうで、いったい何の紹介かわからないですが、過去4年間の国内外の各資産クラスの状況の参考として。

また、ボクが国内よりも外国の株式に憧れる理由のひとつとして紹介しました。

でも、上の騰落率グラフを見ると、国内債券の安定感、統合型(国内株式・債券のバランス)のバランスの良さも魅力的だな、と。。

- ショップ: 楽天ブックス

- 価格: 1,728 円

素人投資家ランキング

にほんブログ村

確定拠出年金のアセットアロケーションを考える [確定拠出年金(DC)]

今日は、この秋から始まる確定拠出年金(本番)のアセットアロケーション(資産配分)を考えてみたいと思います。

現在の月々の掛け金の分配状況

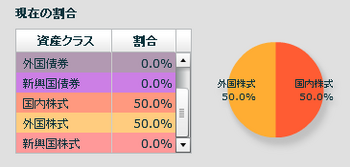

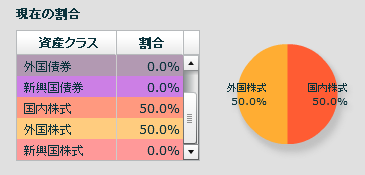

前回報告したとおり、今やっているDC(お試し)の積立は国内株式50%と外国株式50%にしています。

少し攻めてみたい、しかし勉強する気はない。外国株式100%は何となく怖い。かといって債券なんて入れても面白くない。

という感じでこの配分にしました。

何度も書きましたが、なんせ月々の掛け金が少額なので、多少冒険してみたということです。

さて、今後の月々の投資額を55,000円(マッチング拠出あり)としましょう。

ボクのようなサラリーマンには小さい金額ではありません。これは大事に扱わないといけません。債券も必要です。

とはいえ、そんなに守りに入ってしまったら、大切な老後資金が増えないですよね。

増やすことを考えると、やはり、株式を一定割合入れないといけません。

そんなことを考えていると、ホントに株ってそんなに怖いものなの?っていう疑問が出てきますよね。

ホントは怖くなんかないはずなんです。

なぜなら、ボクの場合積立期間が15年と、そこそこの長期間になるからです。

お試し期間中の約7年もそうだったように、株価は上がったり下がったりします。上がり続けることもなければ、下がり続けることもないのです。

「世界経済はこれからも成長する」という前提においては、長期間の積立投資にリスクはそれほどないのではないかと思います。

これはどこかのサイトで見かけたことですが、過去のNYダウ平均株価の推移を見るとどの15年をとっても株価は上がっている、とか。リーマンショックで株価は暴落したけれど、2008年の底値と15年前('93年)の株価を比べてみてください。はるかに上がっているじゃないですか。という話。

インデックスファンドでも同じような話をWeb上に見かけます。だからボクも、あまり心配する必要がないというか、リスクを過大評価してはいけないな、と思っています。

未来の話は誰にもわかりませんが、ボクはこの話を妙に信じています。

けれども、今後は債券も組み入れます。

債券を入れておけば、上昇も下落もマイルドになるんだそうです。

マイルドになると、元本を下回る頻度を少なくなるし、下回っている期間が短くなります。

これ、たぶん大事です。

投資における最大の敵は「ストレス」だそうです。

損をするかもという不安はなるべく減らしたほうが良いです。

ボクはつみたてNISAでeMAXIS Slim 8資産均等を積み立てていました。昨今の投資環境の悪化でボクのつみたてNISAの評価額はマイナスですが、8資産均等だけはプラスです。

良いです。ストレスフリーです。これがバランスファンドの良いところなんだなと思いました。

ボクの会社のDCの商品に資産均等バランスファンドはありません。

内外株式と内外債券とで4資産均等を組むことは容易です。

新興国株式・債券もあるので6資産均等を組むこともできます。また、世界REITがあるので、8資産均等に近いアセットアロケーションも可能といえば可能。

でもね、新興国を入れる必要あります?

大きな振れ幅を楽しみたければ入れてもいいですけど、ボクは遠慮しとこうかなと思います。。

つみたてNISAのeMAXIS Slim新興国株式、あんまり楽しめなかったんで。。

あと、REIT(不動産)も。よくわからないので、要らないかな。。

それと、REITも新興国も、手数料が高い。

WealthNaviほど高くはないけど、内外株式・債券のそれと比較してしまうと高く感じます。

DCで選べる商品と手数料

掛け金15年分は、月々55,000円×12か月×15年= 990万円 なので、移管金やお試しDC残高と合わせると原資だけで2,000万円を超えます。

手数料0.3%の差は6万円。もし評価額が倍になっていたら12万円。運用期間中はずっとかかるわけですから、とても無視できる金額ではありません。

というわけで、

ボクは伝統的4資産のアセットアロケーションで行きたいと思っています。今のところ。

どれも手数料は0.10-0.16%。安くていいじゃないですか。

素人投資家ランキング

にほんブログ村

現在の月々の掛け金の分配状況

前回報告したとおり、今やっているDC(お試し)の積立は国内株式50%と外国株式50%にしています。

少し攻めてみたい、しかし勉強する気はない。外国株式100%は何となく怖い。かといって債券なんて入れても面白くない。

という感じでこの配分にしました。

何度も書きましたが、なんせ月々の掛け金が少額なので、多少冒険してみたということです。

さて、今後の月々の投資額を55,000円(マッチング拠出あり)としましょう。

ボクのようなサラリーマンには小さい金額ではありません。これは大事に扱わないといけません。債券も必要です。

とはいえ、そんなに守りに入ってしまったら、大切な老後資金が増えないですよね。

増やすことを考えると、やはり、株式を一定割合入れないといけません。

そんなことを考えていると、ホントに株ってそんなに怖いものなの?っていう疑問が出てきますよね。

ホントは怖くなんかないはずなんです。

なぜなら、ボクの場合積立期間が15年と、そこそこの長期間になるからです。

お試し期間中の約7年もそうだったように、株価は上がったり下がったりします。上がり続けることもなければ、下がり続けることもないのです。

「世界経済はこれからも成長する」という前提においては、長期間の積立投資にリスクはそれほどないのではないかと思います。

これはどこかのサイトで見かけたことですが、過去のNYダウ平均株価の推移を見るとどの15年をとっても株価は上がっている、とか。リーマンショックで株価は暴落したけれど、2008年の底値と15年前('93年)の株価を比べてみてください。はるかに上がっているじゃないですか。という話。

インデックスファンドでも同じような話をWeb上に見かけます。だからボクも、あまり心配する必要がないというか、リスクを過大評価してはいけないな、と思っています。

未来の話は誰にもわかりませんが、ボクはこの話を妙に信じています。

けれども、今後は債券も組み入れます。

債券を入れておけば、上昇も下落もマイルドになるんだそうです。

マイルドになると、元本を下回る頻度を少なくなるし、下回っている期間が短くなります。

これ、たぶん大事です。

投資における最大の敵は「ストレス」だそうです。

損をするかもという不安はなるべく減らしたほうが良いです。

ボクはつみたてNISAでeMAXIS Slim 8資産均等を積み立てていました。昨今の投資環境の悪化でボクのつみたてNISAの評価額はマイナスですが、8資産均等だけはプラスです。

良いです。ストレスフリーです。これがバランスファンドの良いところなんだなと思いました。

ボクの会社のDCの商品に資産均等バランスファンドはありません。

内外株式と内外債券とで4資産均等を組むことは容易です。

新興国株式・債券もあるので6資産均等を組むこともできます。また、世界REITがあるので、8資産均等に近いアセットアロケーションも可能といえば可能。

でもね、新興国を入れる必要あります?

大きな振れ幅を楽しみたければ入れてもいいですけど、ボクは遠慮しとこうかなと思います。。

つみたてNISAのeMAXIS Slim新興国株式、あんまり楽しめなかったんで。。

あと、REIT(不動産)も。よくわからないので、要らないかな。。

それと、REITも新興国も、手数料が高い。

WealthNaviほど高くはないけど、内外株式・債券のそれと比較してしまうと高く感じます。

DCで選べる商品と手数料

| 投資対象 | 商品名 | 手数料 |

|---|---|---|

| バランス型 | インデックスコレクション(バランス株式30) | 0.17% |

| バランス型 | DC世界経済インデックスファンド | 0.50% |

| バランス型 | コアラップS(分散投資コア戦略ファンドS) | 1.00% |

| バランス型 | ブラックロックLifePathファンド 2025/2030/2035/2040/2045/2055 | 0.34% |

| 国内債券 | インデックスコレクション(国内債券) | 0.10% |

| 外国債券 | インデックスコレクション(外国債券) | 0.15% |

| 外国債券 | 円キャッシュプラス・高金利先進国債券ファンド | 0.18% |

| 国内株式 | インデックスコレクション(国内株式) | 0.16% |

| 国内株式 | One日本の成長力α<DC年金> | 0.79% |

| 国内株式 | ラッセル・インベストメント国内株式マルチ・マネージャーF | 0.85% |

| 外国株式 | インデックスコレクション(外国株式) | 0.16% |

| 外国株式 | <DC>ベイリー・ギフォード世界長期成長株ファンド | 0.95% |

| 外国株式 | GSビッグデータ・ストラテジー(グローバル株式) | 0.73% |

| 外国株式 | BRインパクト株式ファンド ノーロード為替ヘッジなし | 0.33% |

| 新興国債券 | 三菱UFJ DC新興国債券インデックスファンド | 0.52% |

| 新興国株式 | 三菱UFJ DC新興国株式インデックスファンド | 0.55% |

| 外国REIT | 野村世界REITインデックスファンド(確定拠出年金向け) | 0.33% |

| 預金 | 三井住友信託DC変動定期5年 | - |

| 預金 | 三井住友銀行の確定拠出年金定期預金(3年) | - |

| 預金 | 三菱東京UFJ確定拠出年金専用1年定期預金 | - |

| 生命保険商品 | ニッセイ利率保証年金(10年保証プラス/日々設定) | - |

| 生命保険商品 | 第一のつみたて年金(5年) | - |

掛け金15年分は、月々55,000円×12か月×15年= 990万円 なので、移管金やお試しDC残高と合わせると原資だけで2,000万円を超えます。

手数料0.3%の差は6万円。もし評価額が倍になっていたら12万円。運用期間中はずっとかかるわけですから、とても無視できる金額ではありません。

というわけで、

ボクは伝統的4資産のアセットアロケーションで行きたいと思っています。今のところ。

どれも手数料は0.10-0.16%。安くていいじゃないですか。

![ものぐさ投資術 「定額積み立て分散投資」入門 (PHPビジネス新書) [ 朝倉智也 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/0643/9784569830643.jpg?_ex=128x128 "ものぐさ投資術 「定額積み立て分散投資」入門 (PHPビジネス新書) [ 朝倉智也 ]")

素人投資家ランキング

にほんブログ村

確定拠出年金 [7年3か月] 運用成績 [確定拠出年金(DC)]

今日は例の「お試しDC」の運用状況を報告します。

このお試しDCは2012年度開始でしたので、2019年8月現在では、7年3か月ほどの運用期間になります。

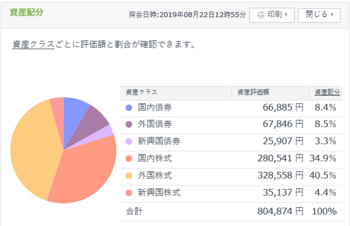

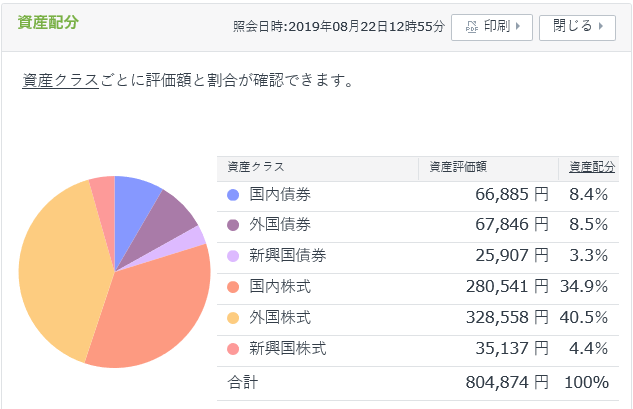

まずは、ボクのDCのアセットアロケーション(資産配分)です。

いちばん多いのが外国株式40%。

次いで国内株式35%。

外国・国内債券がそれぞれ8%。

新興国株式・債券がそれぞれ3-4%。

株式比率80%です。

内外比率は 45 : 55ぐらい。

新興国の株式と債券が申し訳程度で入っています。

なぜ、このような割合になったのか?

開始当初、右も左もわからないボクは、低リスクのバランスファンドを中心に「適当に」積み立てていました。

が、あまりにも順調に利益(含み益)が出るので、ある時、「あれ?株式だけでいいんじゃね?」って思ったんですね。

それで、途中で積み立てを株式のみの内外 50 : 50 に配分変更したんです。スイッチング(積立済み資産の割合変更)は行っていません。

この変更も「適当」です。思い付きでやりました。

何の根拠もありません。

なにしろ、前回書いたように、積立額が8,000円程度と、非常に少額です。

とにかく少額ゆえ、「多少損しても構わない。夢見たっていいじゃない。」って思っていました。

ですので、ボクの現在のアセットアロケーションは、何か理由があってこの割合になったのではなく、適当に次ぐ適当の判断により、成り行きでこの割合になったということになります。

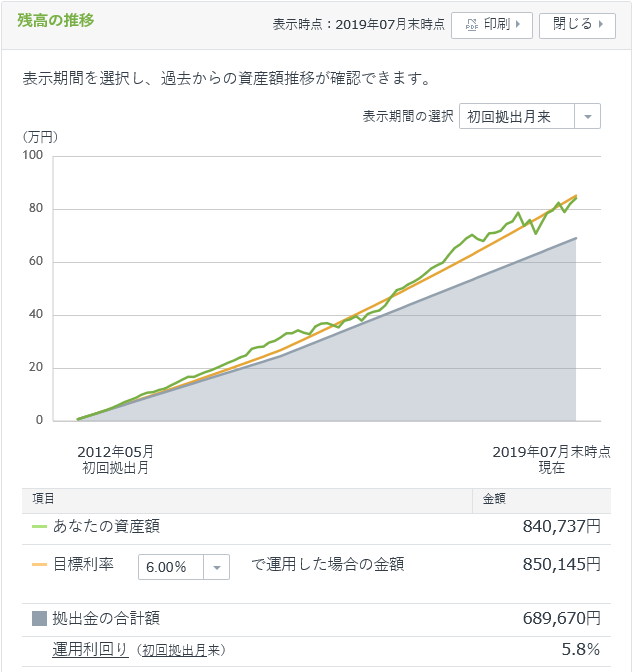

残高(資産評価額合計) 804,874円

拠出金(掛け金) 689,670円

評価損益 115,204円

運用利回り 4.4%

上記の通り、ボクのDCの残高は、現在約80万円です。

69万円の掛け金で11万円の利益が出ています。利回りプラス4.4%です。

先月末はプラス15万円(利回り5.8%)でしたが、先日のダウ急落や国内株安のために急激に落ち込んでいます。。

チャイナショック前までの3年間ぐらいではプラス16%ぐらいになりましたから、まぁ、上がるときは上がるし、下がるときは下がる、という感じです。

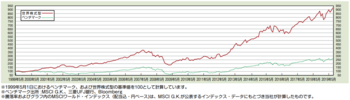

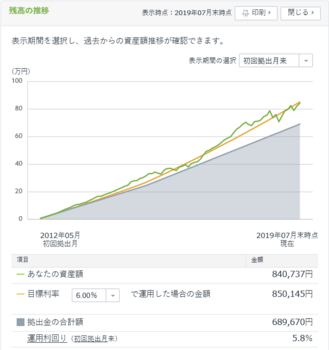

続いて、初回拠出来の残高の推移(グラフ)です。

※このグラフは先月7月末の表示です(サイト仕様による)。

見づらいですが、なめらかな線が目標利率6%のラインです。

※目標利率の値はボクが適当に予想したもので、どこかから持ってきたものではありません。

6%のラインを割ったのは大雑把に言って3回ですかね。

・2016年2月 - 11月(10か月)

・2018年12月 - 2019年1月(2か月)

・2019年5月 -(このままだと8月も割るので、4か月かそれ以上)

2016年に何があったか?

はい、覚えていません。。

適当に調べて見ると、下記のようなできごとが出てきました。

・中国経済減速懸念

・日銀マイナス金利導入

・イギリスEU離脱選択

その後11月に、アメリカの大統領がトランプさんに決まると、株価は上がっていったそうです。

ちなみに、2015年のチャイナショックでも、落ち込みはしたものの、利率6%のラインを割りませんでした。それまで積み上げていたプラスが大きかった、ということでしょうね。

驚いたのは、全期間で、マイナスにはほとんどなっていないってことです。

マイナスになったのは、開始当初の3か月だけです。それ以降7年間、ひと月たりともマイナスになっていません! DC、これはすごい!

まぁ、単に相場が良かっただけなのでしょうけれども。。

以上が、ボクの「お試しDC」の現在の状況です。

10月の拠出分から、金額が8,000円→38,000円にアップし、マッチング拠出が可能になります。

「少額だから適当でいいや」という感覚ではもはやいられないので、もっともっと勉強しないといけません。。

後悔しないために、がんばりたいと思います。

素人投資家ランキング

にほんブログ村

このお試しDCは2012年度開始でしたので、2019年8月現在では、7年3か月ほどの運用期間になります。

アセットアロケーション

まずは、ボクのDCのアセットアロケーション(資産配分)です。

いちばん多いのが外国株式40%。

次いで国内株式35%。

外国・国内債券がそれぞれ8%。

新興国株式・債券がそれぞれ3-4%。

株式比率80%です。

内外比率は 45 : 55ぐらい。

新興国の株式と債券が申し訳程度で入っています。

なぜ、このような割合になったのか?

開始当初、右も左もわからないボクは、低リスクのバランスファンドを中心に「適当に」積み立てていました。

が、あまりにも順調に利益(含み益)が出るので、ある時、「あれ?株式だけでいいんじゃね?」って思ったんですね。

それで、途中で積み立てを株式のみの内外 50 : 50 に配分変更したんです。スイッチング(積立済み資産の割合変更)は行っていません。

この変更も「適当」です。思い付きでやりました。

何の根拠もありません。

なにしろ、前回書いたように、積立額が8,000円程度と、非常に少額です。

とにかく少額ゆえ、「多少損しても構わない。夢見たっていいじゃない。」って思っていました。

ですので、ボクの現在のアセットアロケーションは、何か理由があってこの割合になったのではなく、適当に次ぐ適当の判断により、成り行きでこの割合になったということになります。

現時点での資産評価額

残高(資産評価額合計) 804,874円

拠出金(掛け金) 689,670円

評価損益 115,204円

運用利回り 4.4%

上記の通り、ボクのDCの残高は、現在約80万円です。

69万円の掛け金で11万円の利益が出ています。利回りプラス4.4%です。

先月末はプラス15万円(利回り5.8%)でしたが、先日のダウ急落や国内株安のために急激に落ち込んでいます。。

チャイナショック前までの3年間ぐらいではプラス16%ぐらいになりましたから、まぁ、上がるときは上がるし、下がるときは下がる、という感じです。

今までのDC残高推移

続いて、初回拠出来の残高の推移(グラフ)です。

※このグラフは先月7月末の表示です(サイト仕様による)。

見づらいですが、なめらかな線が目標利率6%のラインです。

※目標利率の値はボクが適当に予想したもので、どこかから持ってきたものではありません。

6%のラインを割ったのは大雑把に言って3回ですかね。

・2016年2月 - 11月(10か月)

・2018年12月 - 2019年1月(2か月)

・2019年5月 -(このままだと8月も割るので、4か月かそれ以上)

2016年に何があったか?

はい、覚えていません。。

適当に調べて見ると、下記のようなできごとが出てきました。

・中国経済減速懸念

・日銀マイナス金利導入

・イギリスEU離脱選択

その後11月に、アメリカの大統領がトランプさんに決まると、株価は上がっていったそうです。

ちなみに、2015年のチャイナショックでも、落ち込みはしたものの、利率6%のラインを割りませんでした。それまで積み上げていたプラスが大きかった、ということでしょうね。

驚いたのは、全期間で、マイナスにはほとんどなっていないってことです。

マイナスになったのは、開始当初の3か月だけです。それ以降7年間、ひと月たりともマイナスになっていません! DC、これはすごい!

まぁ、単に相場が良かっただけなのでしょうけれども。。

以上が、ボクの「お試しDC」の現在の状況です。

10月の拠出分から、金額が8,000円→38,000円にアップし、マッチング拠出が可能になります。

「少額だから適当でいいや」という感覚ではもはやいられないので、もっともっと勉強しないといけません。。

後悔しないために、がんばりたいと思います。

![外国株一筋26年のプロがコッソリ教える日本人が知らない海外投資の儲け方 1000円からできる成長国投資、ETF・ADR徹底 [ 岡元兵八郎 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/5987/9784478025987.jpg?_ex=128x128 "外国株一筋26年のプロがコッソリ教える日本人が知らない海外投資の儲け方 1000円からできる成長国投資、ETF・ADR徹底 [ 岡元兵八郎 ]")

素人投資家ランキング

にほんブログ村

お試しDC。けっこう面白かった確定拠出年金のお試し期間。 [確定拠出年金(DC)]

「確定拠出年金への移行にあたって、投資方針や投資対象を決定する」ことがボクの差し当たっての課題です。

それに際して、まずは「有り金」を再確認しましょうという流れで、ロボアドやつみたてNISAの話をしていたわけですが、そろそろDCの話に戻したいと思います。

さて、ブログタイトル「会社が急に確定拠出年金に移行しますっていうんで。」には、ニュアンス的に若干事実に反する部分があります。

スミマセン。。

「企業年金の全部を確定拠出年金に移行する」という話が出たのは1年近く前なのですが、そのときは「おいおい、急にそんなこと言われても困るよ」と本当に思いました。なので、「急に言い出した」というところは、言われた側としては事実と合っていると思います。

そこはいいんです。

実はですね、ボクの会社はすでに「確定拠出年金を一部導入している」んです。

年金のごく一部です。ごく一部をDC原資として会社が拠出し、社員個々人がそれぞれ運用しています。

2012年4月からなので、かれこれ7年ぐらい経っていますね。

ボクのような平社員だと月の拠出額は8,000円ぐらいです。

投資商品が10個ぐらいあって、その中から適当に選んでいます。ホントに適当です。

ボク以外の人も、絶対に適当に選んでいます。なぜなら、元手がものすごく少額だから。

リスクっていったって、そもそもたいした額ではないし、それならちょっと冒険してみよう、と。そう思った人が多いはずです。

結果。

8割の人が、会社が目安とした利回り2%を超えたそうです。平均値は4%弱。

ちなみに、ボクは利回り5.5%でした。

ボク以外も多くの社員が投資初心者だと思いますが、ほとんどの人がまずまずの成果を得ることができました。

でもね、そりゃあそうですよ。相場が良かったんですから。

7年前といえば、欧州債務危機が一段落し、日本ではアベノミクスで株高になりました。ダウは史上最高値を更新し続けました。

昨年末くらいから雲行きが怪しくなっていますが、7年積み上げた利益が吹き飛ぶまでには及びません。

会社側は、

「ほら、DCをやってみて良かったでしょ? ほとんどみんな巧く儲けたじゃない。だから、今度はまるごとDCにしようよ。」

とでも言いたげでした。

実際、会社は巧くやったと思います。

「お試しDC」がうまくいっているタイミングで、「DC完全移行」の話を持ち出したんですから。

もしこれが、リセッションに入ってからだったなら、社員の同意を得るのが難しかったと思います。

事実、社員の3分の2の同意署名があっさり得られ、今秋からのDC完全移行が決まりました。

※個人的にはもう少し揉めると思っていたのですがね。こういう交渉事はまず突っぱねて、良い条件を引き出すもんだと思うのですが。。

ちなみに、ボクは署名しなかったのですが、正直どっちでも良かったです。

「お試しDC」もけっこう楽しめましたし、加えて、制度変更に伴う「補填金」があります。

会社が運用するより、自分で運用したほうが楽しいし、多少多く儲けられるかもしれませんよね。

そんなワケで、次回はボクのお試しDCの運用成績を紹介しようと思います。

![検証欧州債務危機 [ 高屋定美 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/8215/9784502168215.jpg?_ex=128x128 "検証欧州債務危機 [ 高屋定美 ]")

素人投資家ランキング

にほんブログ村

それに際して、まずは「有り金」を再確認しましょうという流れで、ロボアドやつみたてNISAの話をしていたわけですが、そろそろDCの話に戻したいと思います。

さて、ブログタイトル「会社が急に確定拠出年金に移行しますっていうんで。」には、ニュアンス的に若干事実に反する部分があります。

スミマセン。。

「企業年金の全部を確定拠出年金に移行する」という話が出たのは1年近く前なのですが、そのときは「おいおい、急にそんなこと言われても困るよ」と本当に思いました。なので、「急に言い出した」というところは、言われた側としては事実と合っていると思います。

そこはいいんです。

実はですね、ボクの会社はすでに「確定拠出年金を一部導入している」んです。

年金のごく一部です。ごく一部をDC原資として会社が拠出し、社員個々人がそれぞれ運用しています。

2012年4月からなので、かれこれ7年ぐらい経っていますね。

ボクのような平社員だと月の拠出額は8,000円ぐらいです。

投資商品が10個ぐらいあって、その中から適当に選んでいます。ホントに適当です。

ボク以外の人も、絶対に適当に選んでいます。なぜなら、元手がものすごく少額だから。

リスクっていったって、そもそもたいした額ではないし、それならちょっと冒険してみよう、と。そう思った人が多いはずです。

結果。

8割の人が、会社が目安とした利回り2%を超えたそうです。平均値は4%弱。

ちなみに、ボクは利回り5.5%でした。

ボク以外も多くの社員が投資初心者だと思いますが、ほとんどの人がまずまずの成果を得ることができました。

でもね、そりゃあそうですよ。相場が良かったんですから。

7年前といえば、欧州債務危機が一段落し、日本ではアベノミクスで株高になりました。ダウは史上最高値を更新し続けました。

昨年末くらいから雲行きが怪しくなっていますが、7年積み上げた利益が吹き飛ぶまでには及びません。

会社側は、

「ほら、DCをやってみて良かったでしょ? ほとんどみんな巧く儲けたじゃない。だから、今度はまるごとDCにしようよ。」

とでも言いたげでした。

実際、会社は巧くやったと思います。

「お試しDC」がうまくいっているタイミングで、「DC完全移行」の話を持ち出したんですから。

もしこれが、リセッションに入ってからだったなら、社員の同意を得るのが難しかったと思います。

事実、社員の3分の2の同意署名があっさり得られ、今秋からのDC完全移行が決まりました。

※個人的にはもう少し揉めると思っていたのですがね。こういう交渉事はまず突っぱねて、良い条件を引き出すもんだと思うのですが。。

ちなみに、ボクは署名しなかったのですが、正直どっちでも良かったです。

「お試しDC」もけっこう楽しめましたし、加えて、制度変更に伴う「補填金」があります。

会社が運用するより、自分で運用したほうが楽しいし、多少多く儲けられるかもしれませんよね。

そんなワケで、次回はボクのお試しDCの運用成績を紹介しようと思います。

- ショップ: 楽天ブックス

- 価格: 3,564 円

素人投資家ランキング

にほんブログ村

つみたてNISA [16か月] 運用成績 [つみたてNISA]

今日は、ボクのつみたてNISAの16か月間の運用実績をご紹介します。

つみたてNISAの制度的な細かい説明は省略しますが、年間40万円まで投資商品を購入することができます。月にすると3万3,300円ですね。

ボクが使っている楽天証券では、楽天銀行との組み合わせで、ポイントがたくさんもらえる仕組みがあります。いえ、正確には「ありました」。

なんと、購入1件につき3ポイントももらえたんです!

毎日15件、月の営業日20日、1件3ポイントで 15件 x 20日 x 3ポイント = 900ポイント ですね。

そんなワケで、ボクは毎営業日に15件(1件100円ずつ)買っていました。

正直、15個も投資商品を選ぶのは面倒でした。なので、ランキングなどを参考に、人気がありそうなのを適当に選びました。ホント、適当に。

某巨大掲示板なども参考にしたのですが、ボクが見たスレは「米国株推し」が集まるスレだったのか、ボクも何となく「株はアメリカだな」とか「国内株はダメだな」と思うようになってしまいました。

正直言って、「どれを選んでもそんなに酷いことにはならないだろう」という思いがありました。つみたてNISAで選択できる商品に、そんなダメなのはないでしょう。長期で見れば、最終的にはそこそこの成果が得られるんでしょう、と。

商品そのものより、月3万円の投資に対して900ポイントももらえることを優先しました。正直言って。

月900円、年にしたら1万円。20年で20万円です。けっして小さい金額ではないですよね。

保有商品一覧

18件あります。

世界経済インデックスファンド、eMAXIS Slim 新興国株式インデックス、eMAXIS Slim バランス(8資産均等型) の3つは積立をやめています。代わりに途中から始めたのは、

eMAXIS Slim 米国株式(S&P500)、eMAXIS Slim 全世界株式(オール・カントリー)、iFree S&P500インデックス の3つです。

ご覧の通り、今は酷いありさまです。

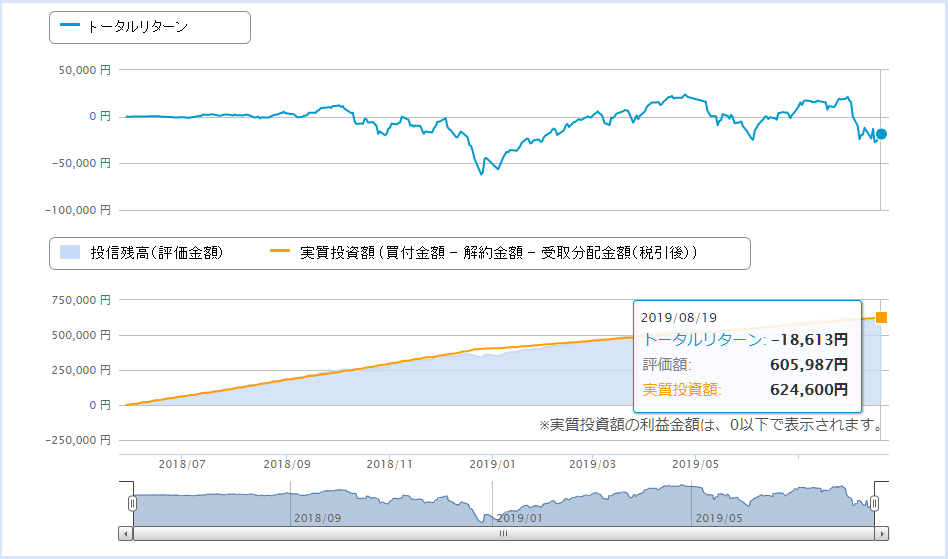

先週、米国債の逆イールド(長短債券の金利差逆転)という景気後退のサインが出て、市場が大きく落ち込みました。ボクのつみたてNISAも大きく影響を受けました。この数日で少し持ち直しましたが、全体的にマイナス。。

というか、プラスは「eMAXIS Slim バランス (8資産均等型)」だけですね。ほかは全部マイナス。。

ちなみに8資産とは、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内不動産、先進国不動産のことだそうです。これらが均等の割合になるようにバランスしながら購入してくれるんですね。

これ、すでに積立をやめているんですけど、最後の購入が2018年12月25日と、ちょうど昨年末の急落のタイミングでやめていたんです。それも影響してプラスなんでしょう。

※もともとボクは株だけでいいやと思っていたのですが、何せ15件選ばなきゃいけなかったので、何となくこのバランスファンドも買っていました。

マイナスの程度が軽い順から、

米国株 > 先進国株 > 世界株 > 国内株(日経平均) > 国内株(TOPIX)

という感じでしょうか。

アメリカ、強いですね。逆に国内株、特にTOPIX (東証一部)がねぇ。だいじょうぶなのでしょうか?

評価額の推移

株って、下がるのは速いですが、上がるのは遅いですよね。何ででしょうか?ガクッと下がってじんわり上がる。そんな感じですよね。

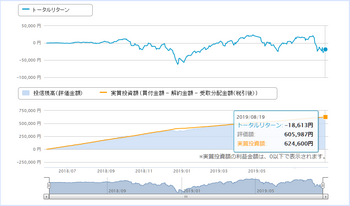

624,600円の投資に対して、18,613円のマイナスです。ちょうど -3% くらい。

もちろん、この程度でうろたえてはいけません。昨年末は -7% ぐらいまで落ち込んだので、まだマシです。

つみたてNISAは比較的リスク(リターン)の小さい商品が多いです。しかし、確定拠出年金(DC)で選べるそれと比べたら断然大きいです。DCは保守的に、NISAで少し攻めてみる、というのが好手なのでしょうかね。

素人投資家ランキング

にほんブログ村

つみたてNISAの制度的な細かい説明は省略しますが、年間40万円まで投資商品を購入することができます。月にすると3万3,300円ですね。

ボクが使っている楽天証券では、楽天銀行との組み合わせで、ポイントがたくさんもらえる仕組みがあります。いえ、正確には「ありました」。

なんと、購入1件につき3ポイントももらえたんです!

毎日15件、月の営業日20日、1件3ポイントで 15件 x 20日 x 3ポイント = 900ポイント ですね。

そんなワケで、ボクは毎営業日に15件(1件100円ずつ)買っていました。

正直、15個も投資商品を選ぶのは面倒でした。なので、ランキングなどを参考に、人気がありそうなのを適当に選びました。ホント、適当に。

某巨大掲示板なども参考にしたのですが、ボクが見たスレは「米国株推し」が集まるスレだったのか、ボクも何となく「株はアメリカだな」とか「国内株はダメだな」と思うようになってしまいました。

正直言って、「どれを選んでもそんなに酷いことにはならないだろう」という思いがありました。つみたてNISAで選択できる商品に、そんなダメなのはないでしょう。長期で見れば、最終的にはそこそこの成果が得られるんでしょう、と。

商品そのものより、月3万円の投資に対して900ポイントももらえることを優先しました。正直言って。

月900円、年にしたら1万円。20年で20万円です。けっして小さい金額ではないですよね。

保有商品一覧

| ファンド名 | 現在の評価金額[円] | 累計買付金額[円] | トータルリターン[円] |

|---|---|---|---|

| eMAXIS Slim バランス(8資産均等型) | 13,395 | 13,100 | 295 |

| iFree S&P500インデックス | 14,793 | 14,800 | -7 |

| 世界経済インデックスファンド | 2,588 | 2,600 | -12 |

| eMAXIS Slim 米国株式(S&P500) | 60,312 | 60,400 | -88 |

| 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | 57,707 | 57,800 | -93 |

| <購入・換金手数料なし>ニッセイ 外国株式インデックスファンド | 37,977 | 38,300 | -323 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 13,573 | 13,900 | -327 |

| たわらノーロード 先進国株式 | 58,851 | 59,600 | -749 |

| eMAXIS Slim 先進国株式インデックス | 55,151 | 55,900 | -749 |

| eMAXIS Slim 全世界株式(除く日本) | 35,503 | 36,400 | -897 |

| eMAXIS Slim 新興国株式インデックス | 12,187 | 13,300 | -1,113 |

| ニッセイ日経225インデックスファンド | 28,782 | 29,900 | -1,118 |

| 野村インデックスファンド・日経225(Funds-i 日経225) | 28,736 | 29,900 | -1,164 |

| たわらノーロード 日経225 | 28,604 | 29,900 | -1,296 |

| 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式) | 48,530 | 50,300 | -1,770 |

| eMAXIS TOPIXインデックス | 27,884 | 29,900 | -2,016 |

| <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 27,775 | 29,900 | -2,125 |

| ひふみプラス | 53,145 | 58,200 | -5,055 |

18件あります。

世界経済インデックスファンド、eMAXIS Slim 新興国株式インデックス、eMAXIS Slim バランス(8資産均等型) の3つは積立をやめています。代わりに途中から始めたのは、

eMAXIS Slim 米国株式(S&P500)、eMAXIS Slim 全世界株式(オール・カントリー)、iFree S&P500インデックス の3つです。

ご覧の通り、今は酷いありさまです。

先週、米国債の逆イールド(長短債券の金利差逆転)という景気後退のサインが出て、市場が大きく落ち込みました。ボクのつみたてNISAも大きく影響を受けました。この数日で少し持ち直しましたが、全体的にマイナス。。

というか、プラスは「eMAXIS Slim バランス (8資産均等型)」だけですね。ほかは全部マイナス。。

ちなみに8資産とは、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内不動産、先進国不動産のことだそうです。これらが均等の割合になるようにバランスしながら購入してくれるんですね。

これ、すでに積立をやめているんですけど、最後の購入が2018年12月25日と、ちょうど昨年末の急落のタイミングでやめていたんです。それも影響してプラスなんでしょう。

※もともとボクは株だけでいいやと思っていたのですが、何せ15件選ばなきゃいけなかったので、何となくこのバランスファンドも買っていました。

マイナスの程度が軽い順から、

米国株 > 先進国株 > 世界株 > 国内株(日経平均) > 国内株(TOPIX)

という感じでしょうか。

アメリカ、強いですね。逆に国内株、特にTOPIX (東証一部)がねぇ。だいじょうぶなのでしょうか?

評価額の推移

株って、下がるのは速いですが、上がるのは遅いですよね。何ででしょうか?ガクッと下がってじんわり上がる。そんな感じですよね。

624,600円の投資に対して、18,613円のマイナスです。ちょうど -3% くらい。

もちろん、この程度でうろたえてはいけません。昨年末は -7% ぐらいまで落ち込んだので、まだマシです。

つみたてNISAは比較的リスク(リターン)の小さい商品が多いです。しかし、確定拠出年金(DC)で選べるそれと比べたら断然大きいです。DCは保守的に、NISAで少し攻めてみる、というのが好手なのでしょうかね。

![「つみたてNISA」はこの7本を買いなさい 世界No.1投信評価会社のトップが教える安心・簡単な投資法 [ 朝倉 智也 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4750/9784478104750.jpg?_ex=128x128 "「つみたてNISA」はこの7本を買いなさい 世界No.1投信評価会社のトップが教える安心・簡単な投資法 [ 朝倉 智也 ]")

素人投資家ランキング

にほんブログ村

つみたてNISAを始めたきっかけ [つみたてNISA]

ボクはWeathNaviをソニー銀行のサイトで知りました。ソニー銀行とWealthNaviは提携していて、「今WealthNavi for ソニー銀行を始めたら宝くじ10枚を抽選でxxx名様にプレゼント!」みたいなキャンペーンをやっていて、宝くじにつられたわけではないのですが、勢いで始めてしまいました。宝くじ10枚はゲットしましたが、もちろんハズレましたよ(笑)

その後、某巨大掲示板でロボアドのスレッドをちょくちょく見ていたのですが、そこにはこんな書き込みがちらほらありました。

「まずはNISAかiDeCoが正解。それでも余剰資金があればWealthNavなりTHEOなりをやってみたら?」

投資は、正解も不正解も結果論でしかないし、長期投資において結果は10年も20年も後にわかることです。

ですが、この書き込みには一理あります。

なぜなら、NISAもiDeCoも税制優遇があるからです。対して、WealthNavはふつうに税金がかかります(WealthNavにはDeTAXという素晴らしい税金軽減機能がありますが、税制優遇ではありません)。

「ならば」と思い、ボクもNISAを始めました。

iDeCoにしなかったのは、iDeCoが「年金」だからです。年金なので、原則60歳以上になるまで引き出せません(例外はあるのでしょうが、面倒なので調べていません)。

それ以前に、「会社がiDeCoに対応していない」ということもありました。これ、意外と知らない人が多いので、会社に確認してみたほうがいいですよ。

さらに、NISAには一般NISA(普通NISA)とつみたてNISAがあります。

違いはざっくりこんな感じ。

NISA

・年間投資額上限:120万円

・期間上限:5年(最大投資額120万円×5年=600万円)

・投資先:個別銘柄、REIT、ETF、投資信託など

つみたてNISA

・年間投資額上限:40万円

・期間上限:20年(最大投資額40万円×20年=800万円)

・投資先:主にインデックス型の投資信託

投資先を見るだけで初心者のボクには「つみたてNISA」のほうが向いていそうです。

それと、「少額を長期間積み立てたい」というボクの考えに合っているのも「つみたて」のほうでした。

そんなワケで、2018年5月、ボクはつみたてNISAを始めました。

運用期間は、現在、約1年4か月です。運用成績はまた次回に。

ちなみに、ボクは楽天証券のつみたてNISAを使っています。

理由は、楽天銀行と楽天証券の組み合わせで、楽天スーパーポイントがたんまり入るからです。

先月は楽天銀行から1,000ポイント近くもらえました!

素人投資家ランキング

にほんブログ村

その後、某巨大掲示板でロボアドのスレッドをちょくちょく見ていたのですが、そこにはこんな書き込みがちらほらありました。

「まずはNISAかiDeCoが正解。それでも余剰資金があればWealthNavなりTHEOなりをやってみたら?」

投資は、正解も不正解も結果論でしかないし、長期投資において結果は10年も20年も後にわかることです。

ですが、この書き込みには一理あります。

なぜなら、NISAもiDeCoも税制優遇があるからです。対して、WealthNavはふつうに税金がかかります(WealthNavにはDeTAXという素晴らしい税金軽減機能がありますが、税制優遇ではありません)。

「ならば」と思い、ボクもNISAを始めました。

iDeCoにしなかったのは、iDeCoが「年金」だからです。年金なので、原則60歳以上になるまで引き出せません(例外はあるのでしょうが、面倒なので調べていません)。

それ以前に、「会社がiDeCoに対応していない」ということもありました。これ、意外と知らない人が多いので、会社に確認してみたほうがいいですよ。

さらに、NISAには一般NISA(普通NISA)とつみたてNISAがあります。

違いはざっくりこんな感じ。

NISA

・年間投資額上限:120万円

・期間上限:5年(最大投資額120万円×5年=600万円)

・投資先:個別銘柄、REIT、ETF、投資信託など

つみたてNISA

・年間投資額上限:40万円

・期間上限:20年(最大投資額40万円×20年=800万円)

・投資先:主にインデックス型の投資信託

投資先を見るだけで初心者のボクには「つみたてNISA」のほうが向いていそうです。

それと、「少額を長期間積み立てたい」というボクの考えに合っているのも「つみたて」のほうでした。

そんなワケで、2018年5月、ボクはつみたてNISAを始めました。

運用期間は、現在、約1年4か月です。運用成績はまた次回に。

ちなみに、ボクは楽天証券のつみたてNISAを使っています。

理由は、楽天銀行と楽天証券の組み合わせで、楽天スーパーポイントがたんまり入るからです。

先月は楽天銀行から1,000ポイント近くもらえました!

![税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4699/9784478104699.jpg?_ex=128x128 "税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]")

素人投資家ランキング

にほんブログ村

不労所得=悪という風潮。投資教育について考える。 [確定拠出年金(DC)]

不労所得は悪であるという風潮が日本にはあると思います。いや、世界にもあるのかもしれませんが。それを知り得ないので。。

お盆ということで両親に会う機会がありました。

実はこれこれこういうわけで投資を勉強しなきゃならんのよと説明すると、「それは力になれんね。自分で勉強してください。」とのこと。

考えてみれば、金融教育というものを受けた記憶がありません。

学校でも家庭でも。お年玉を貯金しなさいと言われたことはありますが、当時は定期預金の利率が年5%とかだったわけで。。お年玉3万円を1年預ければ、利息でミニ四駆が何個か買えました。

今、3万円を1年預けても利息は数十円。何のために預けるのか、よくわからないですよね。

生活に投資が欠かせなくなった今、それではイカンと思うのです。

現に、好むと好まざるとにかかわらず、年金を自分で運用しなければならなくなりました。

定期預金を選択することもできますが、利益は雀の涙ほどになってしまいます。

金融大国のアメリカやイギリスでは義務教育のころから金融教育があるそうです。

家庭でも早いうちから投資について教えるとか。

日本人は極端に「リスク」を嫌うと言いますが、やはり子どものころからの教育が関係していると思います。

リスクをコントロールしながらより大きなリターンを得る。減ることがあるから増えることもあるんだということを、子どものうちから学んでいく必要があると思います。

「お金は汗水たらして働いて得るものだ」

正しいと思います。けれど、そうして得た大事なお金を増やしていく方法や考え方も子どもたちに伝えていかなければならないのではないでしょうか?

いつの日か、ボクも子どもに投資について話すときがくると思います。

そのとき、このブログが役に立つと良いなと思っています。

素人投資家ランキング

にほんブログ村

お盆ということで両親に会う機会がありました。

実はこれこれこういうわけで投資を勉強しなきゃならんのよと説明すると、「それは力になれんね。自分で勉強してください。」とのこと。

考えてみれば、金融教育というものを受けた記憶がありません。

学校でも家庭でも。お年玉を貯金しなさいと言われたことはありますが、当時は定期預金の利率が年5%とかだったわけで。。お年玉3万円を1年預ければ、利息でミニ四駆が何個か買えました。

今、3万円を1年預けても利息は数十円。何のために預けるのか、よくわからないですよね。

生活に投資が欠かせなくなった今、それではイカンと思うのです。

現に、好むと好まざるとにかかわらず、年金を自分で運用しなければならなくなりました。

定期預金を選択することもできますが、利益は雀の涙ほどになってしまいます。

金融大国のアメリカやイギリスでは義務教育のころから金融教育があるそうです。

家庭でも早いうちから投資について教えるとか。

日本人は極端に「リスク」を嫌うと言いますが、やはり子どものころからの教育が関係していると思います。

リスクをコントロールしながらより大きなリターンを得る。減ることがあるから増えることもあるんだということを、子どものうちから学んでいく必要があると思います。

「お金は汗水たらして働いて得るものだ」

正しいと思います。けれど、そうして得た大事なお金を増やしていく方法や考え方も子どもたちに伝えていかなければならないのではないでしょうか?

いつの日か、ボクも子どもに投資について話すときがくると思います。

そのとき、このブログが役に立つと良いなと思っています。

素人投資家ランキング

にほんブログ村

![金融・投資教育のススメ 投資の学び方と投資教育のあるべき姿 [ 新保恵志 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/1537/9784322121537.jpg?_ex=128x128 "金融・投資教育のススメ 投資の学び方と投資教育のあるべき姿 [ 新保恵志 ]")

ゲーム・ホビー

パソコン周辺機器

本・コミック

ブログ村