確定拠出年金のアセットアロケーションを考える [確定拠出年金(DC)]

今日は、この秋から始まる確定拠出年金(本番)のアセットアロケーション(資産配分)を考えてみたいと思います。

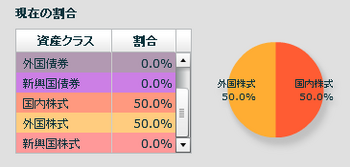

現在の月々の掛け金の分配状況

前回報告したとおり、今やっているDC(お試し)の積立は国内株式50%と外国株式50%にしています。

少し攻めてみたい、しかし勉強する気はない。外国株式100%は何となく怖い。かといって債券なんて入れても面白くない。

という感じでこの配分にしました。

何度も書きましたが、なんせ月々の掛け金が少額なので、多少冒険してみたということです。

さて、今後の月々の投資額を55,000円(マッチング拠出あり)としましょう。

ボクのようなサラリーマンには小さい金額ではありません。これは大事に扱わないといけません。債券も必要です。

とはいえ、そんなに守りに入ってしまったら、大切な老後資金が増えないですよね。

増やすことを考えると、やはり、株式を一定割合入れないといけません。

そんなことを考えていると、ホントに株ってそんなに怖いものなの?っていう疑問が出てきますよね。

ホントは怖くなんかないはずなんです。

なぜなら、ボクの場合積立期間が15年と、そこそこの長期間になるからです。

お試し期間中の約7年もそうだったように、株価は上がったり下がったりします。上がり続けることもなければ、下がり続けることもないのです。

「世界経済はこれからも成長する」という前提においては、長期間の積立投資にリスクはそれほどないのではないかと思います。

これはどこかのサイトで見かけたことですが、過去のNYダウ平均株価の推移を見るとどの15年をとっても株価は上がっている、とか。リーマンショックで株価は暴落したけれど、2008年の底値と15年前('93年)の株価を比べてみてください。はるかに上がっているじゃないですか。という話。

インデックスファンドでも同じような話をWeb上に見かけます。だからボクも、あまり心配する必要がないというか、リスクを過大評価してはいけないな、と思っています。

未来の話は誰にもわかりませんが、ボクはこの話を妙に信じています。

けれども、今後は債券も組み入れます。

債券を入れておけば、上昇も下落もマイルドになるんだそうです。

マイルドになると、元本を下回る頻度を少なくなるし、下回っている期間が短くなります。

これ、たぶん大事です。

投資における最大の敵は「ストレス」だそうです。

損をするかもという不安はなるべく減らしたほうが良いです。

ボクはつみたてNISAでeMAXIS Slim 8資産均等を積み立てていました。昨今の投資環境の悪化でボクのつみたてNISAの評価額はマイナスですが、8資産均等だけはプラスです。

良いです。ストレスフリーです。これがバランスファンドの良いところなんだなと思いました。

ボクの会社のDCの商品に資産均等バランスファンドはありません。

内外株式と内外債券とで4資産均等を組むことは容易です。

新興国株式・債券もあるので6資産均等を組むこともできます。また、世界REITがあるので、8資産均等に近いアセットアロケーションも可能といえば可能。

でもね、新興国を入れる必要あります?

大きな振れ幅を楽しみたければ入れてもいいですけど、ボクは遠慮しとこうかなと思います。。

つみたてNISAのeMAXIS Slim新興国株式、あんまり楽しめなかったんで。。

あと、REIT(不動産)も。よくわからないので、要らないかな。。

それと、REITも新興国も、手数料が高い。

WealthNaviほど高くはないけど、内外株式・債券のそれと比較してしまうと高く感じます。

DCで選べる商品と手数料

掛け金15年分は、月々55,000円×12か月×15年= 990万円 なので、移管金やお試しDC残高と合わせると原資だけで2,000万円を超えます。

手数料0.3%の差は6万円。もし評価額が倍になっていたら12万円。運用期間中はずっとかかるわけですから、とても無視できる金額ではありません。

というわけで、

ボクは伝統的4資産のアセットアロケーションで行きたいと思っています。今のところ。

どれも手数料は0.10-0.16%。安くていいじゃないですか。

素人投資家ランキング

にほんブログ村

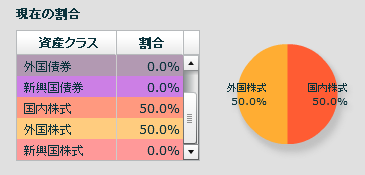

現在の月々の掛け金の分配状況

前回報告したとおり、今やっているDC(お試し)の積立は国内株式50%と外国株式50%にしています。

少し攻めてみたい、しかし勉強する気はない。外国株式100%は何となく怖い。かといって債券なんて入れても面白くない。

という感じでこの配分にしました。

何度も書きましたが、なんせ月々の掛け金が少額なので、多少冒険してみたということです。

さて、今後の月々の投資額を55,000円(マッチング拠出あり)としましょう。

ボクのようなサラリーマンには小さい金額ではありません。これは大事に扱わないといけません。債券も必要です。

とはいえ、そんなに守りに入ってしまったら、大切な老後資金が増えないですよね。

増やすことを考えると、やはり、株式を一定割合入れないといけません。

そんなことを考えていると、ホントに株ってそんなに怖いものなの?っていう疑問が出てきますよね。

ホントは怖くなんかないはずなんです。

なぜなら、ボクの場合積立期間が15年と、そこそこの長期間になるからです。

お試し期間中の約7年もそうだったように、株価は上がったり下がったりします。上がり続けることもなければ、下がり続けることもないのです。

「世界経済はこれからも成長する」という前提においては、長期間の積立投資にリスクはそれほどないのではないかと思います。

これはどこかのサイトで見かけたことですが、過去のNYダウ平均株価の推移を見るとどの15年をとっても株価は上がっている、とか。リーマンショックで株価は暴落したけれど、2008年の底値と15年前('93年)の株価を比べてみてください。はるかに上がっているじゃないですか。という話。

インデックスファンドでも同じような話をWeb上に見かけます。だからボクも、あまり心配する必要がないというか、リスクを過大評価してはいけないな、と思っています。

未来の話は誰にもわかりませんが、ボクはこの話を妙に信じています。

けれども、今後は債券も組み入れます。

債券を入れておけば、上昇も下落もマイルドになるんだそうです。

マイルドになると、元本を下回る頻度を少なくなるし、下回っている期間が短くなります。

これ、たぶん大事です。

投資における最大の敵は「ストレス」だそうです。

損をするかもという不安はなるべく減らしたほうが良いです。

ボクはつみたてNISAでeMAXIS Slim 8資産均等を積み立てていました。昨今の投資環境の悪化でボクのつみたてNISAの評価額はマイナスですが、8資産均等だけはプラスです。

良いです。ストレスフリーです。これがバランスファンドの良いところなんだなと思いました。

ボクの会社のDCの商品に資産均等バランスファンドはありません。

内外株式と内外債券とで4資産均等を組むことは容易です。

新興国株式・債券もあるので6資産均等を組むこともできます。また、世界REITがあるので、8資産均等に近いアセットアロケーションも可能といえば可能。

でもね、新興国を入れる必要あります?

大きな振れ幅を楽しみたければ入れてもいいですけど、ボクは遠慮しとこうかなと思います。。

つみたてNISAのeMAXIS Slim新興国株式、あんまり楽しめなかったんで。。

あと、REIT(不動産)も。よくわからないので、要らないかな。。

それと、REITも新興国も、手数料が高い。

WealthNaviほど高くはないけど、内外株式・債券のそれと比較してしまうと高く感じます。

DCで選べる商品と手数料

| 投資対象 | 商品名 | 手数料 |

|---|---|---|

| バランス型 | インデックスコレクション(バランス株式30) | 0.17% |

| バランス型 | DC世界経済インデックスファンド | 0.50% |

| バランス型 | コアラップS(分散投資コア戦略ファンドS) | 1.00% |

| バランス型 | ブラックロックLifePathファンド 2025/2030/2035/2040/2045/2055 | 0.34% |

| 国内債券 | インデックスコレクション(国内債券) | 0.10% |

| 外国債券 | インデックスコレクション(外国債券) | 0.15% |

| 外国債券 | 円キャッシュプラス・高金利先進国債券ファンド | 0.18% |

| 国内株式 | インデックスコレクション(国内株式) | 0.16% |

| 国内株式 | One日本の成長力α<DC年金> | 0.79% |

| 国内株式 | ラッセル・インベストメント国内株式マルチ・マネージャーF | 0.85% |

| 外国株式 | インデックスコレクション(外国株式) | 0.16% |

| 外国株式 | <DC>ベイリー・ギフォード世界長期成長株ファンド | 0.95% |

| 外国株式 | GSビッグデータ・ストラテジー(グローバル株式) | 0.73% |

| 外国株式 | BRインパクト株式ファンド ノーロード為替ヘッジなし | 0.33% |

| 新興国債券 | 三菱UFJ DC新興国債券インデックスファンド | 0.52% |

| 新興国株式 | 三菱UFJ DC新興国株式インデックスファンド | 0.55% |

| 外国REIT | 野村世界REITインデックスファンド(確定拠出年金向け) | 0.33% |

| 預金 | 三井住友信託DC変動定期5年 | - |

| 預金 | 三井住友銀行の確定拠出年金定期預金(3年) | - |

| 預金 | 三菱東京UFJ確定拠出年金専用1年定期預金 | - |

| 生命保険商品 | ニッセイ利率保証年金(10年保証プラス/日々設定) | - |

| 生命保険商品 | 第一のつみたて年金(5年) | - |

掛け金15年分は、月々55,000円×12か月×15年= 990万円 なので、移管金やお試しDC残高と合わせると原資だけで2,000万円を超えます。

手数料0.3%の差は6万円。もし評価額が倍になっていたら12万円。運用期間中はずっとかかるわけですから、とても無視できる金額ではありません。

というわけで、

ボクは伝統的4資産のアセットアロケーションで行きたいと思っています。今のところ。

どれも手数料は0.10-0.16%。安くていいじゃないですか。

![ものぐさ投資術 「定額積み立て分散投資」入門 (PHPビジネス新書) [ 朝倉智也 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/0643/9784569830643.jpg?_ex=128x128 "ものぐさ投資術 「定額積み立て分散投資」入門 (PHPビジネス新書) [ 朝倉智也 ]")

素人投資家ランキング

にほんブログ村

ゲーム・ホビー

パソコン周辺機器

本・コミック

ブログ村

コメント 0