確定拠出年金 インデックスコレクション(バランス株式30)ってどうよ? [確定拠出年金(DC)]

確定拠出年金の運用ブログをやっております、40代のオジサン会社員です。

後輩から唐突に「インデックスコレクション(バランス株式30)に制度移管金全部突っ込んだんですけど、どう思います?」って言われたんです。先日。

あ、「制度移管金」って何?って感じの人、います?

制度移管金とは、その名の通り、会社の企業年金制度が変わったタイミングでボクらに渡されたお金。今まで「確定給付年金」として会社の年金基金が運用してくれていたお金に、ちょっと色を付けた上で渡されたお金です。

「スマン。給付金額を確約するの、もう無理。だからこれからは自分で好きな商品選んで運用して!」っていう会社側都合で「確定拠出年金」に移行したわけですから、多少の「補填金」も乗っかっています。

あ、「移管」ではなく「移換」が正しいそうです。変換候補で「移管」が先に出てくるので、ついそっちを使ってしまいますが…。

ちなみに、「確定拠出年金」は、決まった金額を渡されるから「確定拠出」です。「給付」額はそれぞれの運用成績次第で変わってくるってことですね。

「インデックスコレクション(バランス株式30)」はその名の通り、いろいろな資産クラスの商品をほどよい塩梅でバランスし、資産配分をほどよくキープしながら運用してくれます。

「株式30」は「株式比率30%」を示しています。

国内株式20%、外国株式10%を合わせて30%です。債権比率が高く、国内債券が60%もあり、かなり保守的な割合です。

※ バランス株式50やバランス株式70も商品として世の中に存在していますが、ボクの会社の確定拠出年金では選択できません。

※ 詳細は、三井住友トラスト・アセットマネジメントのサイトを参照のください。なぜか見つからなかったのですが。。「DCバランスファンド30」と似ていますが、別物ですよねぇ?

信託報酬は0.154%と、たいへんお手頃です。

これ、さっき、ボクのDCのページで確認したんですけど、昨2019年の10月に引き下げになったんですって。

以前は0.187%だったそうですから、気持ち下がりましたね。

信託報酬0.154%って、ボクがバラで買っているインデックスコレクションの国内株式・外国株式・外国債券と同じなんですよ。だから、かなり安いです。

インデックスコレクション国内債券は0.11%なんで、ボクのように、バラバラに買ったほうが安いには安いんですけどね。

とにかく、信託報酬はかなり安いんで、

金融わからん、勉強する気もない、めんどくさいって人には打って付けだと思います。

わずかずつでも増える可能性がありますからね。(「減る」可能性もありますがね。)

ただ、全額をこれひとつにぶっこむってのはどうなんだろうか?とは思います。

もちろん、「ずっと放置」を決め込んでいるならそれでもいいでしょう。

でも、途中でこのバランスが気に食わなくなったとき、めんどうなことが出てきそうです。

たとえば、外国株式が割安になり外国株の割合を増やしたいと思ったとき。

その場合、どうするんだろうと考えてしまいます。

月々の掛け金については、この商品ではなく外国株式に設定すればゆっくりとその割合が増えていきますが、購入済みの分については?

バランスファンド内で買い貯めた「国内債券だけ」を売って、外国株式を購入したいというケースはどうすれば?

答えは「そんなことはできない」です。

国内債券だけではなく、そのバランスファンドが内包するすべての資産が売られてしまいます。

もちろん、売った後で必要なアセットクラスの商品を買えばいいという話でもあります。

つまり、

バランスファンドをある程度売り、外国株式を購入すると同時に、国内株式、外国債券もバラで買う。

そうすれば、国内債券の比率を下げられます。

ボクとしてはこの辺のことが面倒で、「だったら最初からアセットクラスごとに買っとけばいいじゃん?」って思った次第。

ボクも金融のことを特別勉強したわけではないのですが、ウェルスナビをやっているおかげでこの辺のことが少しわかるようになりました。

ウェルスナビも、「米国株(VTI)だけ売って金(GLD)を買い増したい」とか、できないじゃないですか。

(リスク設定の変更により、資産配分はある程度変えられますが。)

ホントに興味ない、ほったらかしにしたい。でも、元本保証型である必要はない(ある程度のリスクは取る)。

という人には良い商品なのではないかと思っています。

というようなことを添えて、ボクはその後輩に「いいと思うよ」と返答した次第。

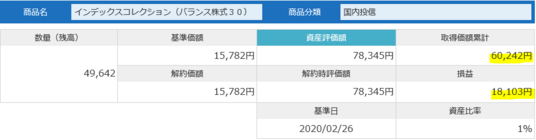

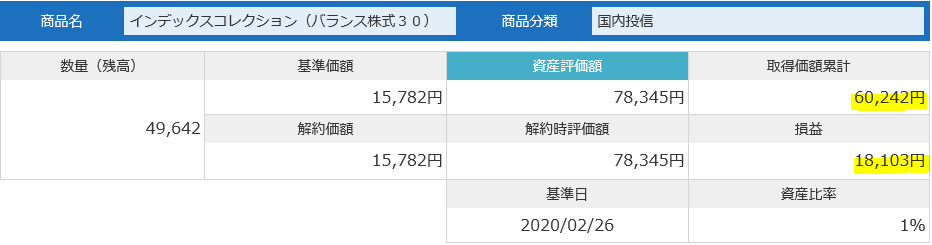

ちなみに、実はボクもDCが始まったばかりの1年間ぐらいは、この「インデックスコレクション(バランス株式30)」を買っていました。

取得合計額6万円に対して、現在の評価額が7万8千円ですから、30%ほど増えています。

7年間で +30% って利回りで表現するとどんな感じですか? 年利4%ぐらいで合ってます?

けっこうな保守的資産配分の商品ですが、これだけ増えるのですから、悪くないですよねぇ?

まあ。

何を選ぶかは、年金資産への向き合いかたで変わってきますよねっていう話。

彼は自分の考えで、自分に合った商品を選んだということで、良かったんじゃないかなと思いました(上から目線で失礼)。

素人投資家ランキング

にほんブログ村

後輩から唐突に「インデックスコレクション(バランス株式30)に制度移管金全部突っ込んだんですけど、どう思います?」って言われたんです。先日。

あ、「制度移管金」って何?って感じの人、います?

制度移管金とは、その名の通り、会社の企業年金制度が変わったタイミングでボクらに渡されたお金。今まで「確定給付年金」として会社の年金基金が運用してくれていたお金に、ちょっと色を付けた上で渡されたお金です。

「スマン。給付金額を確約するの、もう無理。だからこれからは自分で好きな商品選んで運用して!」っていう会社側都合で「確定拠出年金」に移行したわけですから、多少の「補填金」も乗っかっています。

あ、「移管」ではなく「移換」が正しいそうです。変換候補で「移管」が先に出てくるので、ついそっちを使ってしまいますが…。

ちなみに、「確定拠出年金」は、決まった金額を渡されるから「確定拠出」です。「給付」額はそれぞれの運用成績次第で変わってくるってことですね。

インデックスコレクション(バランス株式30)」はこんな感じの商品です

「インデックスコレクション(バランス株式30)」はその名の通り、いろいろな資産クラスの商品をほどよい塩梅でバランスし、資産配分をほどよくキープしながら運用してくれます。

「株式30」は「株式比率30%」を示しています。

国内株式20%、外国株式10%を合わせて30%です。債権比率が高く、国内債券が60%もあり、かなり保守的な割合です。

※ バランス株式50やバランス株式70も商品として世の中に存在していますが、ボクの会社の確定拠出年金では選択できません。

※ 詳細は、三井住友トラスト・アセットマネジメントのサイトを参照のください。なぜか見つからなかったのですが。。「DCバランスファンド30」と似ていますが、別物ですよねぇ?

信託報酬は0.154%と、たいへんお手頃です。

これ、さっき、ボクのDCのページで確認したんですけど、昨2019年の10月に引き下げになったんですって。

以前は0.187%だったそうですから、気持ち下がりましたね。

信託報酬0.154%って、ボクがバラで買っているインデックスコレクションの国内株式・外国株式・外国債券と同じなんですよ。だから、かなり安いです。

インデックスコレクション国内債券は0.11%なんで、ボクのように、バラバラに買ったほうが安いには安いんですけどね。

とにかく、信託報酬はかなり安いんで、

金融わからん、勉強する気もない、めんどくさいって人には打って付けだと思います。

わずかずつでも増える可能性がありますからね。(「減る」可能性もありますがね。)

ただ、全額をこれひとつにぶっこむってのはどうなんだろうか?とは思います。

もちろん、「ずっと放置」を決め込んでいるならそれでもいいでしょう。

でも、途中でこのバランスが気に食わなくなったとき、めんどうなことが出てきそうです。

たとえば、外国株式が割安になり外国株の割合を増やしたいと思ったとき。

その場合、どうするんだろうと考えてしまいます。

月々の掛け金については、この商品ではなく外国株式に設定すればゆっくりとその割合が増えていきますが、購入済みの分については?

バランスファンド内で買い貯めた「国内債券だけ」を売って、外国株式を購入したいというケースはどうすれば?

答えは「そんなことはできない」です。

国内債券だけではなく、そのバランスファンドが内包するすべての資産が売られてしまいます。

もちろん、売った後で必要なアセットクラスの商品を買えばいいという話でもあります。

つまり、

バランスファンドをある程度売り、外国株式を購入すると同時に、国内株式、外国債券もバラで買う。

そうすれば、国内債券の比率を下げられます。

ボクとしてはこの辺のことが面倒で、「だったら最初からアセットクラスごとに買っとけばいいじゃん?」って思った次第。

ボクも金融のことを特別勉強したわけではないのですが、ウェルスナビをやっているおかげでこの辺のことが少しわかるようになりました。

ウェルスナビも、「米国株(VTI)だけ売って金(GLD)を買い増したい」とか、できないじゃないですか。

(リスク設定の変更により、資産配分はある程度変えられますが。)

ホントに興味ない、ほったらかしにしたい。でも、元本保証型である必要はない(ある程度のリスクは取る)。

という人には良い商品なのではないかと思っています。

というようなことを添えて、ボクはその後輩に「いいと思うよ」と返答した次第。

ちなみに、実はボクもDCが始まったばかりの1年間ぐらいは、この「インデックスコレクション(バランス株式30)」を買っていました。

取得合計額6万円に対して、現在の評価額が7万8千円ですから、30%ほど増えています。

7年間で +30% って利回りで表現するとどんな感じですか? 年利4%ぐらいで合ってます?

けっこうな保守的資産配分の商品ですが、これだけ増えるのですから、悪くないですよねぇ?

まあ。

何を選ぶかは、年金資産への向き合いかたで変わってきますよねっていう話。

彼は自分の考えで、自分に合った商品を選んだということで、良かったんじゃないかなと思いました(上から目線で失礼)。

素人投資家ランキング

にほんブログ村

WealthNavi 買付・分配金・手数料・リバランス(2020年2月) [WealthNavi(ウェルスナビ)]

確定拠出年金の運用ブログとして始めましたが、WealthNavi(ウェルスナビ)の運用実績なども公開しています。

WealthNaviは、始めてから今月でちょうどまる2年が経過しました。ボクは最初からずっと「リスク5」で運用しています。

今日は、2020年1月の積立金で自動購入した商品と、直近の分配金・手数料、そして、半年ごとのリバランスについて報告をしたいと思います。

先月の積立金20,000円での買付内容はこんな感じです。

今回の購入は株だけでした。何ででしょうね?

米国株(VTI)をほんのちょっと、日欧株(VEA)を多め、新興国株(VWO)も多めです。

先月に続き、金(GLD)を買っていませんね。ゴールドは今、高騰しているらしいです。

米国債券(AGG)と不動産(IYR)も買っていません。

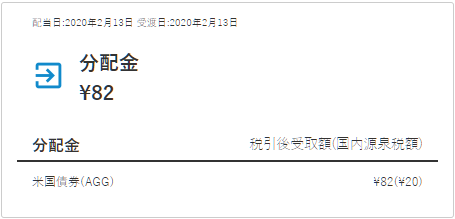

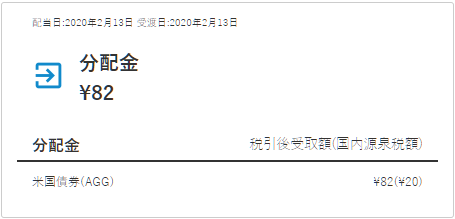

今月の分配金・手数料はこんな感じです。

株式(VTI、VEA、VWO)と不動産(IYR)は3か月に1度で、先月もらったので今月はありません。

毎月もらえるのは米国債券(AGG)だけです。(金(GLD)はもともと分配金がありません。)

毎度ながら、AGGの分配金は額が小さいです。まあ、債券ですから。利率が低いのは当たり前。

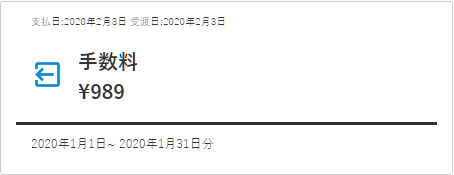

手数料は、といいますと。

今月もいっぱい持ってかれました。年間1%ですからね。高いですね。。

資産評価額100万円だと年間手数料1万円。1,000万円だと年間10万円。まあまあ高いです。

年間の分配金が1%を軽く超えているので、手数料が高いのもまあまあ納得感はあります。

そのうち納得いかなくなるかもしれませんが、そのときがやめどきってことでいいんじゃないでしょうか。

こりゃ高くてかなわんとなれば、そのときはやめちゃいましょう。

前回の記事で予言(笑)したとおり、2月10日にリバランスが行われました。

米国株と不動産を売って、日欧株・新興国株・米国債券・金を買っています。

5,104円分を売却して、3,929円分購入しています。

あれあれ?売却した分のほうが多いですね。

じゃあ、現金部分が大きくなったっつうことですね。まあいいか。

にしても、金額が小さすぎて…。

100万円の5千円って、0.5%ですよ。

こんな微調整、意味あるんでしょうか?

素人には無意味に思えるようなことでも、きっと意味があることなのでしょう。

そもそも、ロボアドくんは、人間の偏った見方や感情を排除して行動しているんです(たぶん)。

なので、あまり深く考えるのはやめておこうと思います。

でも、ロボアドくんの一挙手一投足を観察することには意味があると思います。

そうやって観察して勉強を続けていけば、そのうちプロ投資家になれるかもしれません(笑)。

それにしても、コロナウイルス騒動は今後どのようになるのでしょうか。

ボク個人としては、日々恐怖が増大しているように感じるのですが、市場はそうでもないようで。

ちょっと下がったと思ったらすぐに戻してきます。今日はちょっと下がったなーと思ったら、次の日かその次の日には戻ってるっていう。このままずるずると下がるのかなーと思ったら、2-3日で元に戻ってるっていう。。

というか、いつの間にか1ドル=112円を割っています。

あれ、この間まで108円代だったよね。

それで、ボクのWealthNaviの成績は、「ドルではまずまず」なのですが、「円では好調」という状況になっています。

外国(多くは米国)のアセットが多いので、円安になると円貨での運用益が大きくなります。

しかし、しつこいですが、、

今後もこんな調子で順調をキープするんでしょうかね。

ここ数か月の影響が表出する5月の決算発表は、どの分野も総じて悲観的になものになると思うんですけどね。。

ボクが悲観主義者なだけなのかもしれませんけど。

素人投資家ランキング

にほんブログ村

WealthNaviは、始めてから今月でちょうどまる2年が経過しました。ボクは最初からずっと「リスク5」で運用しています。

今日は、2020年1月の積立金で自動購入した商品と、直近の分配金・手数料、そして、半年ごとのリバランスについて報告をしたいと思います。

積立金での自動買付

先月の積立金20,000円での買付内容はこんな感じです。

今回の購入は株だけでした。何ででしょうね?

米国株(VTI)をほんのちょっと、日欧株(VEA)を多め、新興国株(VWO)も多めです。

先月に続き、金(GLD)を買っていませんね。ゴールドは今、高騰しているらしいです。

米国債券(AGG)と不動産(IYR)も買っていません。

分配金と手数料

今月の分配金・手数料はこんな感じです。

株式(VTI、VEA、VWO)と不動産(IYR)は3か月に1度で、先月もらったので今月はありません。

毎月もらえるのは米国債券(AGG)だけです。(金(GLD)はもともと分配金がありません。)

毎度ながら、AGGの分配金は額が小さいです。まあ、債券ですから。利率が低いのは当たり前。

手数料は、といいますと。

今月もいっぱい持ってかれました。年間1%ですからね。高いですね。。

資産評価額100万円だと年間手数料1万円。1,000万円だと年間10万円。まあまあ高いです。

年間の分配金が1%を軽く超えているので、手数料が高いのもまあまあ納得感はあります。

そのうち納得いかなくなるかもしれませんが、そのときがやめどきってことでいいんじゃないでしょうか。

こりゃ高くてかなわんとなれば、そのときはやめちゃいましょう。

リバランス

前回の記事で予言(笑)したとおり、2月10日にリバランスが行われました。

米国株と不動産を売って、日欧株・新興国株・米国債券・金を買っています。

5,104円分を売却して、3,929円分購入しています。

あれあれ?売却した分のほうが多いですね。

じゃあ、現金部分が大きくなったっつうことですね。まあいいか。

にしても、金額が小さすぎて…。

100万円の5千円って、0.5%ですよ。

こんな微調整、意味あるんでしょうか?

素人には無意味に思えるようなことでも、きっと意味があることなのでしょう。

そもそも、ロボアドくんは、人間の偏った見方や感情を排除して行動しているんです(たぶん)。

なので、あまり深く考えるのはやめておこうと思います。

でも、ロボアドくんの一挙手一投足を観察することには意味があると思います。

そうやって観察して勉強を続けていけば、そのうちプロ投資家になれるかもしれません(笑)。

それにしても、コロナウイルス騒動は今後どのようになるのでしょうか。

ボク個人としては、日々恐怖が増大しているように感じるのですが、市場はそうでもないようで。

ちょっと下がったと思ったらすぐに戻してきます。今日はちょっと下がったなーと思ったら、次の日かその次の日には戻ってるっていう。このままずるずると下がるのかなーと思ったら、2-3日で元に戻ってるっていう。。

というか、いつの間にか1ドル=112円を割っています。

あれ、この間まで108円代だったよね。

それで、ボクのWealthNaviの成績は、「ドルではまずまず」なのですが、「円では好調」という状況になっています。

外国(多くは米国)のアセットが多いので、円安になると円貨での運用益が大きくなります。

しかし、しつこいですが、、

今後もこんな調子で順調をキープするんでしょうかね。

ここ数か月の影響が表出する5月の決算発表は、どの分野も総じて悲観的になものになると思うんですけどね。。

ボクが悲観主義者なだけなのかもしれませんけど。

素人投資家ランキング

にほんブログ村

確定拠出年金 スイッチング(運用商品預替)を実行したので手順や期間をお教えします [確定拠出年金(DC)]

こちらは40代半ばのオジサン会社員が運用資産の紹介をするブログでございます。このたび、スイッチング(運用商品預替)を行ったので、どこでどうやるのか?とか、どれぐらいの時間がかかるのか?といったことがわかりました。というわけで、今日はそれを報告したいと思います。

さて、ボクの会社はすみしん(三井住友信託)さんのシステムでDCをやっています。

ボクには制度移管金が1,000万円近くあり、とりあえずその半分超を国内債券ベースのファンドで運用しています。タイミング分散の意図で、いっときに株式にするのを避けました。そして、株価が下がったらスイッチング(運用商品預け替え。つまり、運用中の商品をいくらか売却し、それで得たお金で別の商品を買う。)を行うつもりでした。

で。

前回のブログで「しばらく様子見」と書きましたが、やっちまいました。。

スイッチングを。

つい出来心で。

コロナウイルスのせいでどんどん経済環境が悪化するんじゃないかと思って。。

「今でしょ!」と舞い上がり。。。

そんなわけで、スイッチングってどうやるのか?、また、何日ぐらいかかるのか?について書いてみます。

スイッチングをどういうふうにやるのかについては気になってたんですよ。

めんどうで難しいのかしら?とか。

パスワードとか、合言葉とか、入力を求められるのかしら?忘れちゃったカモ。。とか、少し心配なこともあり。

結論を言うと、簡単でした。

ECサイトで買い物するぐらいの容易さでした。初めてでも10分もかからなかったかな。パスワードも合言葉も聞かれなかったし、特に困ることもありませんでした。

では、手順を簡単に説明してみます。

1. すみしんLIFE GUIDEの画面で「運用商品の変更」をクリックする。

NRK(日本レコード・キーピング・ネットワーク株式)の確定拠出年金Webサービスのサイトに飛ばされます。

2. NRKのメインメニュー画面で「運用商品預替」をクリックする。

つらつらと説明があるので、一読して「次へ」をクリック。初回ぐらいはまじめに読みましょうね。

3. 売却商品選択画面で売りたい商品を1つ選択し、「決定」。

間違えないように選びます。(間違えても「戻る」ボタンで戻れますけどね。)

ボクの場合、「インデックスコレクション(国内債券)」を選択しています。

4. 売却割合を入力し、「決定」。

売却数量(口数)で指定することもできます。

ボクは割合(パーセンテージ)で指定しました。所有している該当商品の「8%」を売却したいので「8」を入力しました。

ちなみに、入力できる最小値は以下の通りでした。

・売却数量(口数)で指定する場合:1口(1口単位で指定可能)

・売却割合(%)で指定する場合:1%(小数値不可。1から100までの整数のみ可。)

まあ、どちらの場合でも「1以上の整数以外はNG」ということで。細かい指定をする場合は「口数」で指定することになりますね。

4. 購入商品選択画面で買いたい商品と購入割合を選択し、「決定」。

ここも、似たような商品名が並びますので間違えないように。まあ、間違っても「戻る」ボタンで戻れますけどね。ECサイトで買い物するのと同じです。いつでも前の画面に戻れます。

ボクの場合は「インデックスコレクション(外国株式)」を選択し、「100%」を入力しています。

ちなみに、売却は1つしか選択できませんでしたが、購入は複数選択可でした。

複数の商品を買いたければ、複数商品を選んで、割合の合計値が「100」になるようにするってことですね。

さあ、いよいよ次が最後のアクションです。

5. 内容確認画面で内容を確認し、「預替確認コード」を入力する。

コード(4桁の数字)が表示されているので、それを入力欄に入力し、「実行」ボタンをクリックです。

「実行」しちゃったらもう戻れないのでご注意を。

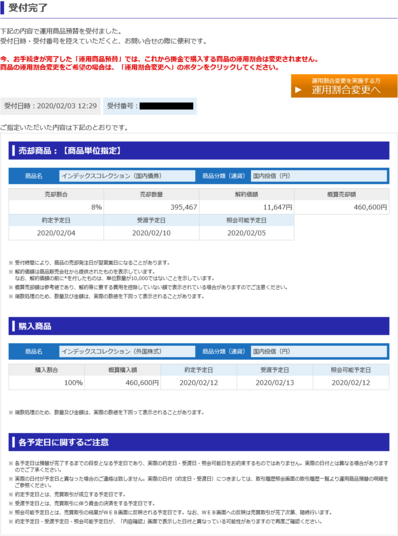

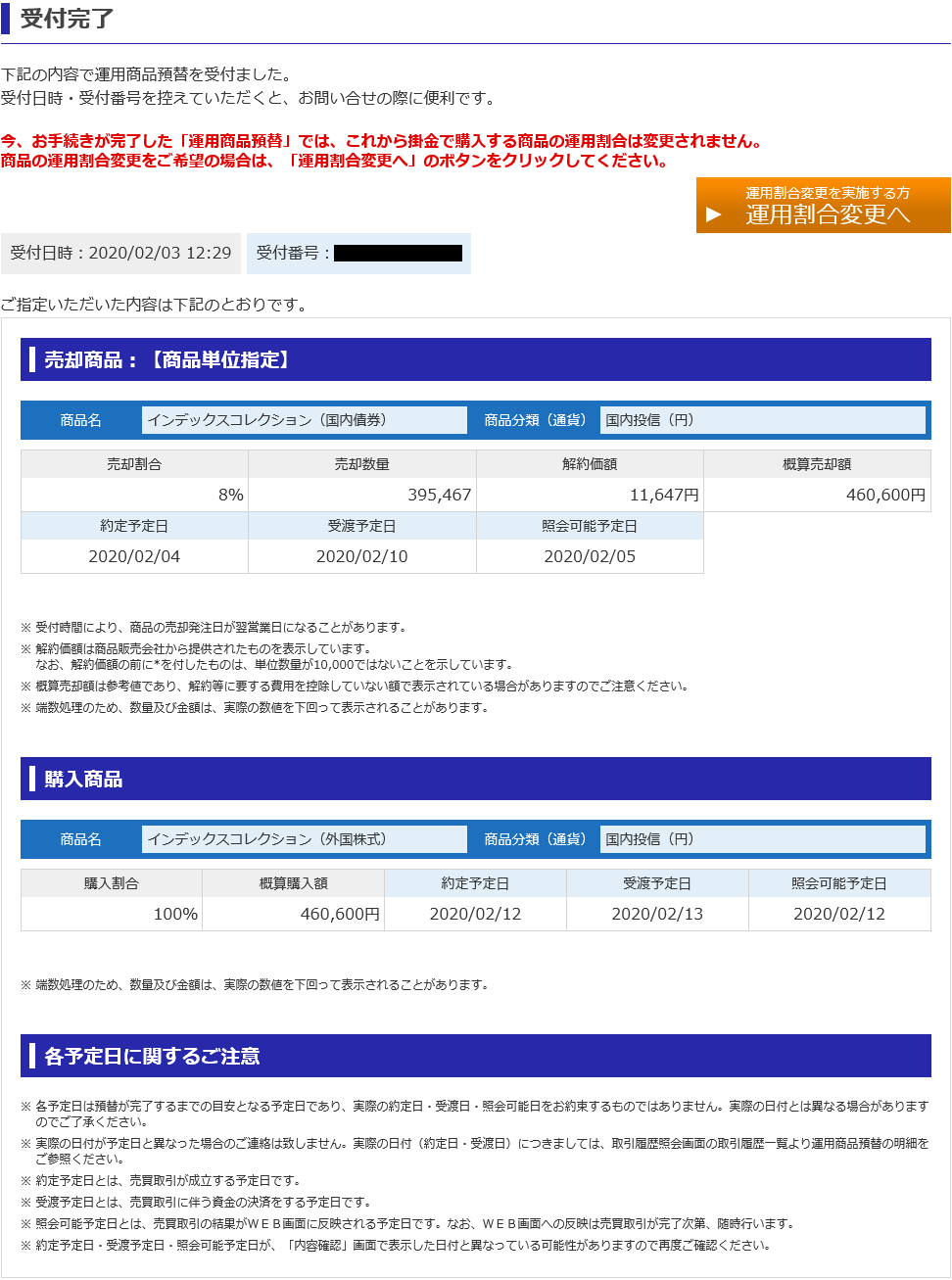

受付完了画面が表示され、ハイおしまいです。

カンタンですね!

スイッチングにどれだけの日にちがかかるかは、皆さんも気になるのではないかと思います。

ボクは投資に関して素人ではありますが、WealthNaviやNISAをやっているので、「ちょっと時間がかかる」ことを何となくわかっていました。

注文→約定→受渡という流れですから、数日間は必要でしょう、と。

スイッチングは「預け替え」です。預けてあるものを替えるのです。

保有している商品を売り、売却益で他の商品を買う。それにより保有商品が入れ替わるわけです。

この「売り」「買い」にそれぞれそれなりの時間がかかるとして、その時間はどれぐらいなのか?

今回実際にやってみたので、まとめてみたいと思います。

2月3日(月) 12時過ぎ 注文完了

↓(1営業日)

2月4日(火) 売却約定

↓(4営業日)

2月10日(月) 売却受渡

↓(1営業日(2/11祝日))

2月12日(水) 購入約定

↓(1営業日)

2月13日(木) 購入受渡

スイッチングにかかった日数は上記の通りとなりました。

取引履歴照会画面で実績を見ることができますので、キャプチャを貼っておきます。

カレンダーで10日間。営業日で7日間(2月11日が祝日のため)。

どうでしょう?

長いですよね?

えらい長い時間かかりましたね。

時間がかかっているのは売却商品の受け渡しのところですかね。

なんで約定してから受渡まで3日も4日もかかるねん?

ここ短縮しましょうよ!

重要なのは購入商品の約定タイミングです。注文から6営業日後とか。。

値が下がっている間に買いたいのに、こんなタイムラグがあったら無理じゃん。。

まとめます。

ボクが「今でしょ!」と決意した2月3日、インデックスコレクション(外国株式)は32,573円で、ここ1か月の最安値でした。

しかし、それを「底」として上がり続け、約定日である2月12日には34,175円にまで上がりました。(史上最高値です。。)

安値で買うつもりが、うっかり高値で買っちまいました。。

6日で約5%の値上がりですから、まあまあいい上げですね。。精神的なダメージもかなり大きいです。

完全に目論見が外れてしまいました。

今回は失敗です。

しかし、初めてなんてこんなもんです。何事も。素人ですから。

次の機会にはこの経験をぜひ活かしたいです。

懲りずにがんばります。

素人投資家ランキング

にほんブログ村

さて、ボクの会社はすみしん(三井住友信託)さんのシステムでDCをやっています。

ボクには制度移管金が1,000万円近くあり、とりあえずその半分超を国内債券ベースのファンドで運用しています。タイミング分散の意図で、いっときに株式にするのを避けました。そして、株価が下がったらスイッチング(運用商品預け替え。つまり、運用中の商品をいくらか売却し、それで得たお金で別の商品を買う。)を行うつもりでした。

で。

前回のブログで「しばらく様子見」と書きましたが、やっちまいました。。

スイッチングを。

つい出来心で。

コロナウイルスのせいでどんどん経済環境が悪化するんじゃないかと思って。。

「今でしょ!」と舞い上がり。。。

そんなわけで、スイッチングってどうやるのか?、また、何日ぐらいかかるのか?について書いてみます。

DC運用商品預替(スイッチング)の操作手順

スイッチングをどういうふうにやるのかについては気になってたんですよ。

めんどうで難しいのかしら?とか。

パスワードとか、合言葉とか、入力を求められるのかしら?忘れちゃったカモ。。とか、少し心配なこともあり。

結論を言うと、簡単でした。

ECサイトで買い物するぐらいの容易さでした。初めてでも10分もかからなかったかな。パスワードも合言葉も聞かれなかったし、特に困ることもありませんでした。

では、手順を簡単に説明してみます。

1. すみしんLIFE GUIDEの画面で「運用商品の変更」をクリックする。

NRK(日本レコード・キーピング・ネットワーク株式)の確定拠出年金Webサービスのサイトに飛ばされます。

2. NRKのメインメニュー画面で「運用商品預替」をクリックする。

つらつらと説明があるので、一読して「次へ」をクリック。初回ぐらいはまじめに読みましょうね。

3. 売却商品選択画面で売りたい商品を1つ選択し、「決定」。

間違えないように選びます。(間違えても「戻る」ボタンで戻れますけどね。)

ボクの場合、「インデックスコレクション(国内債券)」を選択しています。

4. 売却割合を入力し、「決定」。

売却数量(口数)で指定することもできます。

ボクは割合(パーセンテージ)で指定しました。所有している該当商品の「8%」を売却したいので「8」を入力しました。

ちなみに、入力できる最小値は以下の通りでした。

・売却数量(口数)で指定する場合:1口(1口単位で指定可能)

・売却割合(%)で指定する場合:1%(小数値不可。1から100までの整数のみ可。)

まあ、どちらの場合でも「1以上の整数以外はNG」ということで。細かい指定をする場合は「口数」で指定することになりますね。

4. 購入商品選択画面で買いたい商品と購入割合を選択し、「決定」。

ここも、似たような商品名が並びますので間違えないように。まあ、間違っても「戻る」ボタンで戻れますけどね。ECサイトで買い物するのと同じです。いつでも前の画面に戻れます。

ボクの場合は「インデックスコレクション(外国株式)」を選択し、「100%」を入力しています。

ちなみに、売却は1つしか選択できませんでしたが、購入は複数選択可でした。

複数の商品を買いたければ、複数商品を選んで、割合の合計値が「100」になるようにするってことですね。

さあ、いよいよ次が最後のアクションです。

5. 内容確認画面で内容を確認し、「預替確認コード」を入力する。

コード(4桁の数字)が表示されているので、それを入力欄に入力し、「実行」ボタンをクリックです。

「実行」しちゃったらもう戻れないのでご注意を。

受付完了画面が表示され、ハイおしまいです。

カンタンですね!

DC運用商品預替(スイッチング)にかかる日数

スイッチングにどれだけの日にちがかかるかは、皆さんも気になるのではないかと思います。

ボクは投資に関して素人ではありますが、WealthNaviやNISAをやっているので、「ちょっと時間がかかる」ことを何となくわかっていました。

注文→約定→受渡という流れですから、数日間は必要でしょう、と。

スイッチングは「預け替え」です。預けてあるものを替えるのです。

保有している商品を売り、売却益で他の商品を買う。それにより保有商品が入れ替わるわけです。

この「売り」「買い」にそれぞれそれなりの時間がかかるとして、その時間はどれぐらいなのか?

今回実際にやってみたので、まとめてみたいと思います。

2月3日(月) 12時過ぎ 注文完了

↓(1営業日)

2月4日(火) 売却約定

↓(4営業日)

2月10日(月) 売却受渡

↓(1営業日(2/11祝日))

2月12日(水) 購入約定

↓(1営業日)

2月13日(木) 購入受渡

スイッチングにかかった日数は上記の通りとなりました。

取引履歴照会画面で実績を見ることができますので、キャプチャを貼っておきます。

カレンダーで10日間。営業日で7日間(2月11日が祝日のため)。

どうでしょう?

長いですよね?

えらい長い時間かかりましたね。

時間がかかっているのは売却商品の受け渡しのところですかね。

なんで約定してから受渡まで3日も4日もかかるねん?

ここ短縮しましょうよ!

重要なのは購入商品の約定タイミングです。注文から6営業日後とか。。

値が下がっている間に買いたいのに、こんなタイムラグがあったら無理じゃん。。

スイッチング手続きと必要期間のまとめ

まとめます。

- スイッチングの手続きは超簡単で5分もあればじゅうぶん。パスワードや合言葉も不要。

- スイッチングの実行には時間がかかる。購入商品の約定まで6営業日ぐらい。値動きに合わせるのは困難。

ボクが「今でしょ!」と決意した2月3日、インデックスコレクション(外国株式)は32,573円で、ここ1か月の最安値でした。

しかし、それを「底」として上がり続け、約定日である2月12日には34,175円にまで上がりました。(史上最高値です。。)

安値で買うつもりが、うっかり高値で買っちまいました。。

6日で約5%の値上がりですから、まあまあいい上げですね。。精神的なダメージもかなり大きいです。

完全に目論見が外れてしまいました。

今回は失敗です。

しかし、初めてなんてこんなもんです。何事も。素人ですから。

次の機会にはこの経験をぜひ活かしたいです。

懲りずにがんばります。

素人投資家ランキング

にほんブログ村

WealthNavi [24か月] 運用成績 祝!まる2年。/ リバランスはいつ? [WealthNavi(ウェルスナビ)]

こんにちは。

確定拠出年金の運用ブログをやっております。40代のオジサンです。

今日はウェルスナビの運用実績を報告します。

さて。

DCへの移行をきっかけに、ウエルスナビで勉強を始めてまる2年が経ちました。

2年ってあっという間ですね。

最初に30万円ぶっこんで、毎月2万円ずつ積み立てて、夏ボーのタイミングで10万円入れてみたりして、早くも98万円の投資金額になりました。

含み益が10万円チョイ出ているので、評価額は108万円を超えています。

ちなみに、ボクは「リスク5」で運用しています。

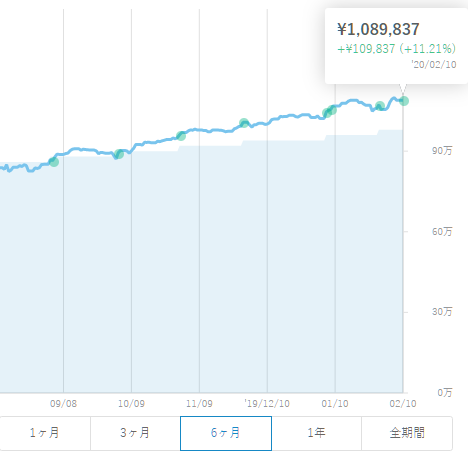

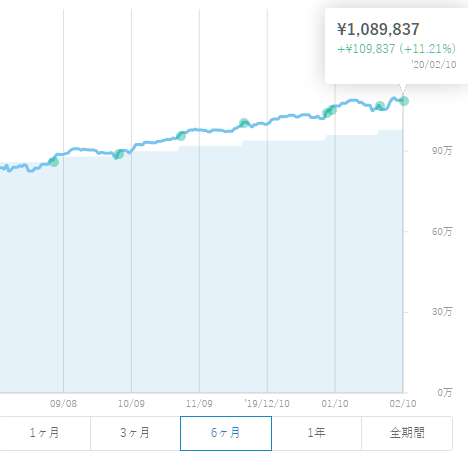

※2年分を表示するととても見づらいので、半年分のグラフにしてみました。

総資産額が108万円ほどになりました。評価益は10万9千円ほど(+11.21%)です。

新型肺炎ショック(ショックというほどのものではなかった?)で少し下がっていましたが、だいぶ戻してきています。

今回、いちばん下げたのは1/31でしたが、そのときでも+7.63%ありましたので、たいして下がらなかったですね。

2018年のクリスマスには、ー12.39%を記録しましたからね。

マイナス12%ですよ!?

この日1日の下げ幅はリーマンショック級と言われています。

いや、マジでビックリしましたよ。突然の急降下で。

マジで「投資なんてやらなきゃ良かった」と思いましたもん。。

でも、

柴山さんも「資産運用を続けるのが最も苦しいのは、始めたばかりの1~2年だと言われています。」と言っていますが、そのとおりでした。

1年目や2年目半ば過ぎまではマイナス圏にいることが多かったですが、今は安定してプラス圏にいます。昨2019年10月から約4か月間はずっとプラス。

ちなみに、

ボクのDCも、マイナスだったのは最初だけでした。もう7年以上になりますが、マイナス圏に沈んでいたのはホントに最初の数か月だけです。

もちろん、この先マイナス圏に降下することもあり得ます。

またリーマンショックみたいな下げがあるかもわかりません。

ですが、どうやら「新型肺炎ショック」ぐらいでは、大きな下げにはつながらないようです。。

下がり始めたときは、「これヤバイやつ?」って、正直ビビりましたけどね。

市場は今日も警戒感が現れていますが、まあそんなに下がらないんでしょう。←素人の見立てです。

ポートフォリオ構成比【リスク5】

構成比をExcelで計算しましたので、構成比の値も掲載してみます。せっかくなので。

新興国株(VWO)が赤です。マイナス圏に転落です。ウェルスナビでは、久しぶりに赤字を見ました。

もともと割合が大きくないもの(全体の13%ぐらい)ですから、マイナスになってもたいした影響はありませんがね。

気分はあまり良くないです。が、そのうち戻るでしょう。

ほかは順調に戻ってきています。

しかし、リスク5は8割もを株式で運用してるんですね。

いまさらではありますが、ボクもなかなか思い切った決断をしたものです。

某巨大掲示板に行くと「リスク5一択でしょう」とか書かれてて、「じゃあボクも」ってその気になっちゃったんですけど。

「確か、2月はリバランスがあったよなあ」と思って過去の取引履歴を確認しました。

リバランスは、過去2年、8月と2月に行われていました。2月8日と8月8日でした。2月8日から半年ごと。

なんで「8日」なんだろう?と思ったのですが、なんのことはありません。

ボクが「ウェルスナビを始めた日」です。

ボクは2/8に始めたみたいです。

最初の30万円の購入が2/8だったんです。

なので、半年ごと、8/8と2/8にリバランスが実行されていたんです。

今年の2/8は土曜日だったので、週明け月曜の今日がその日でしょう。

さて、何を売って、何を買ってくれるんでしょう?

新興国株(VWO)が下がっているので、それでしょうか?

売るのは、米国株(VTI)? 不動産(IYR)?

でも。

毎月バランスよく買ってくれているようですから、リバランスが必要なほどアンバランスにはなっていないように思うんですよね。。

先月は「謎の5千円買い」もあったし、じゅうぶんバランスとれていると思います。

まあ、優秀なロボアドくんのことですから、理想的な購入を仕掛けてくれると信じています。

ロボくん、よろしく。

素人投資家ランキング

にほんブログ村

確定拠出年金の運用ブログをやっております。40代のオジサンです。

今日はウェルスナビの運用実績を報告します。

さて。

DCへの移行をきっかけに、ウエルスナビで勉強を始めてまる2年が経ちました。

2年ってあっという間ですね。

最初に30万円ぶっこんで、毎月2万円ずつ積み立てて、夏ボーのタイミングで10万円入れてみたりして、早くも98万円の投資金額になりました。

含み益が10万円チョイ出ているので、評価額は108万円を超えています。

ちなみに、ボクは「リスク5」で運用しています。

資産額推移

※2年分を表示するととても見づらいので、半年分のグラフにしてみました。

総資産額が108万円ほどになりました。評価益は10万9千円ほど(+11.21%)です。

新型肺炎ショック(ショックというほどのものではなかった?)で少し下がっていましたが、だいぶ戻してきています。

今回、いちばん下げたのは1/31でしたが、そのときでも+7.63%ありましたので、たいして下がらなかったですね。

2018年のクリスマスには、ー12.39%を記録しましたからね。

マイナス12%ですよ!?

この日1日の下げ幅はリーマンショック級と言われています。

いや、マジでビックリしましたよ。突然の急降下で。

マジで「投資なんてやらなきゃ良かった」と思いましたもん。。

でも、

柴山さんも「資産運用を続けるのが最も苦しいのは、始めたばかりの1~2年だと言われています。」と言っていますが、そのとおりでした。

1年目や2年目半ば過ぎまではマイナス圏にいることが多かったですが、今は安定してプラス圏にいます。昨2019年10月から約4か月間はずっとプラス。

ちなみに、

ボクのDCも、マイナスだったのは最初だけでした。もう7年以上になりますが、マイナス圏に沈んでいたのはホントに最初の数か月だけです。

もちろん、この先マイナス圏に降下することもあり得ます。

またリーマンショックみたいな下げがあるかもわかりません。

ですが、どうやら「新型肺炎ショック」ぐらいでは、大きな下げにはつながらないようです。。

下がり始めたときは、「これヤバイやつ?」って、正直ビビりましたけどね。

市場は今日も警戒感が現れていますが、まあそんなに下がらないんでしょう。←素人の見立てです。

ポートフォリオ

ポートフォリオ構成比【リスク5】

構成比をExcelで計算しましたので、構成比の値も掲載してみます。せっかくなので。

| 資産クラス | 評価額 | 資産割合 |

|---|---|---|

| 米国株(VTI) | ¥383,108 | 35.2% |

| 日欧株(VEA) | ¥363,251 | 33.3% |

| 新興国株(VWO) | ¥140,608 | 12.9% |

| 米国債券(AGG) | ¥53,273 | 4.9% |

| 金(GLD) | ¥91,642 | 8.4% |

| 不動産(IYR) | ¥55,051 | 5.1% |

| 現金 | ¥2,904 | 0.3% |

新興国株(VWO)が赤です。マイナス圏に転落です。ウェルスナビでは、久しぶりに赤字を見ました。

もともと割合が大きくないもの(全体の13%ぐらい)ですから、マイナスになってもたいした影響はありませんがね。

気分はあまり良くないです。が、そのうち戻るでしょう。

ほかは順調に戻ってきています。

しかし、リスク5は8割もを株式で運用してるんですね。

いまさらではありますが、ボクもなかなか思い切った決断をしたものです。

某巨大掲示板に行くと「リスク5一択でしょう」とか書かれてて、「じゃあボクも」ってその気になっちゃったんですけど。

リバランスはいつ行われるの?

「確か、2月はリバランスがあったよなあ」と思って過去の取引履歴を確認しました。

リバランスは、過去2年、8月と2月に行われていました。2月8日と8月8日でした。2月8日から半年ごと。

なんで「8日」なんだろう?と思ったのですが、なんのことはありません。

ボクが「ウェルスナビを始めた日」です。

ボクは2/8に始めたみたいです。

最初の30万円の購入が2/8だったんです。

なので、半年ごと、8/8と2/8にリバランスが実行されていたんです。

今年の2/8は土曜日だったので、週明け月曜の今日がその日でしょう。

さて、何を売って、何を買ってくれるんでしょう?

新興国株(VWO)が下がっているので、それでしょうか?

売るのは、米国株(VTI)? 不動産(IYR)?

でも。

毎月バランスよく買ってくれているようですから、リバランスが必要なほどアンバランスにはなっていないように思うんですよね。。

先月は「謎の5千円買い」もあったし、じゅうぶんバランスとれていると思います。

まあ、優秀なロボアドくんのことですから、理想的な購入を仕掛けてくれると信じています。

ロボくん、よろしく。

素人投資家ランキング

にほんブログ村

つみたてNISA [22か月] 運用成績 新型コロナウイルスによる影響は軽微? [つみたてNISA]

確定拠出年金の運用ブログですが、WealthNaviやつみたてNISAなんかもやってます。40代オジサンの投資ブログです。

今日はつみたてNISAの月度報告です。

ボクは楽天証券でつみたてNISAをやっており、今月で22か月ほどになります。

eMAXIS Slim 米国株式(S&P500)や楽天バンガード全米株式、ニッセイ外国株式といった外国ファンドを積み立てています。あと、ニッセイ日経225やひふみプラスも。

日本国内よりも全世界、全世界の中でも「除く日本」、全世界よりも先進国、先進国よりも米国、米国の中でもS&P500っていうボクの中での優先順位はありますが、まあ所詮は素人なんで、単なる「好み」みたいなものです。

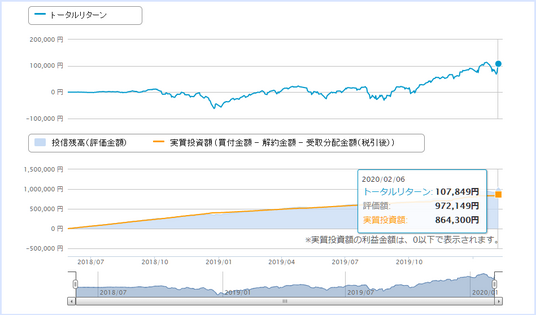

前回、

1/20には+113,000円ほどあり、2/3に+6,8000円ほどにまで下がりましたから、いったん55,000円ほど含み益を減らしていたことになります。

そして今、2/6現在は、利益+107,000円ほどにまで戻っています。

下がって上がって、もうほとんど戻りました。

はい、もう終わり。

一瞬でしたね、コロナウイルスの影響。

ガラガラと全世界で値崩れするのか?と、少なくとも2018年のクリスマスぐらいの下げがあるのでは?と、相当ビビッてたんですけど。

けっこうな勢いで5.5万円も利益を減らしたので、「おっ、これヤバイやつかも?」って思いましたけど。

でも、もう終わり。全然たいした影響なかったですね。

まあ、良いことなんでしょうけど、身構えていたボクとしては、かなり拍子抜けの印象です。

ちなみに、ボクは掛け金を楽天カードから支払っています。楽天ポイントが付きますからね。

でも、カード払いだと、毎月1日が注文日になってしまうんですね。1日(ついたち)に固定です。好きに選べないんです。

じゃあ、実際の約定日ってどうなっているんだろう?って思って、今月の実績を確認してみました。

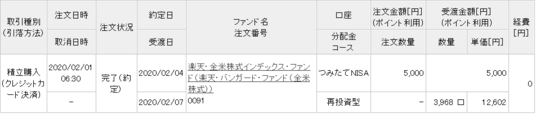

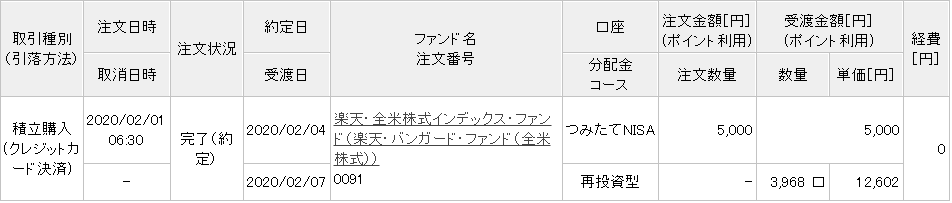

下図は楽天VTIの買付日程の実績です。

注文日時:2020/02/01 06:30

約定日:2020/02/04

受渡日:2020/02/07

買っている6種のうち3種が上記のパターン。

ニッセイ日経225は約定が2/3で1日早く、受渡は2/7で上といっしょ。eMAXISバランス8資産均等とニッセイ外国株式は、約定は2/4で同じですが、受渡が2/10で1営業日遅い。

でした。

注文日が意外でした。

2/1って土曜日です。土日関係なしなんでしょうか。(それも、朝6:30?)

約定日は、国内のみの「ニッセイ日経225インデックスファンド」が2/3約定と早く、それ以外、つまり外国株式(を含む)商品は2/4だったと。

※「ひふみプラス」は基本的に国内株式(ほぼ東証1部)で構成されていますが、外国株式も少し含んでいます。

そうやって約定日がわかると、今度は「お得に買えたかどうか」がどうしても気になってしまいます。。

「そのとき、株価はどうだったのか?」と…。

せこい?セコイですか?セコイですよねぇ。。

結論を言うと、まあまあお得に買えました。

2/3が底で、2/4から上がり始めた感じです。

1月分も振り返ってみたら、例のアメリカとイランのドンパチで、ちょうど下がったところで買えていました。

1/7が約定日だったのですが、翌日の1/8が底でした。まあまあのラッキータイミングです。

ラッキーが続きました。

いや、感染病の流行やら一国の要人殺害やらを「ラッキー」とか言っちゃいけないですけどね。

たまたま、買付タイミングと株価の底・上昇局面が一致した、ということです。

ちなみに、カード利用日を楽天e-Naviで調べますと、前月1/13に「投信積立(楽天証券)」と記録されていました。

※ ファンド名がグレーのものは、現在は積立していません。

すべての商品でプラスですね。

こんなの見ちゃうと、「やらなきゃ損じゃん」って思いますよね。

10%も15%も上がっているんだもん。

でも、来るんですよ。

ガクッと下がるときが。

リセッションってヤツです。

そのときにどう思うか。

「あーこんなんやらなきゃ良かったわ」

って思うかもしれません。

でも、忘れてはいけません。

市場経済は右肩上がり。

必ず戻ります。

それが、数週間後なのか、数か月後なのか、数年後なのかはわかりません。

でも、必ず戻ります。少なくとも、過去はそうでした。

だから、もしそうなっても、「買い続ける」んです!

と、

好調な今のうちから、自分自身に言い聞かせておる次第であります。

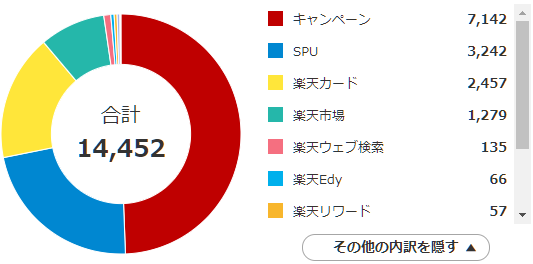

ちなみに、先月2020年1月に獲得した楽天スーパーポイントは14,000ポイントを超えました。

カード使い過ぎ?

いや、ボクも奥さんも、無駄遣いがキライなので、余計なものは買っていないんですよ。ホント。

先月は、食洗機が壊れて買い替えたので、その分はいつもより余計に使いました。

特筆すべきは、キャッシュレス決済還元ポイント5%バックです。

なんと1か月で2,250ポイントももらいました!これは11月分とのこと。

先月(10月分)は1,000ポイントほどで、それでもすごいと思ったのですが、今月はそれを軽く超えてきました。

いやぁ、儲かりました!

楽天カード、見た目がカッコ悪いとか、ダサいとか、いろいろあるでしょうが、個人的には悪くないと思います。実用上。

もうオジサンなんで、カードのブランドなんて気にしませんしね。

素人投資家ランキング

にほんブログ村

今日はつみたてNISAの月度報告です。

ボクは楽天証券でつみたてNISAをやっており、今月で22か月ほどになります。

eMAXIS Slim 米国株式(S&P500)や楽天バンガード全米株式、ニッセイ外国株式といった外国ファンドを積み立てています。あと、ニッセイ日経225やひふみプラスも。

日本国内よりも全世界、全世界の中でも「除く日本」、全世界よりも先進国、先進国よりも米国、米国の中でもS&P500っていうボクの中での優先順位はありますが、まあ所詮は素人なんで、単なる「好み」みたいなものです。

一瞬で去った?新型肺炎ショック

前回、

1/20には+113,000円ほどあり、2/3に+6,8000円ほどにまで下がりましたから、いったん55,000円ほど含み益を減らしていたことになります。

そして今、2/6現在は、利益+107,000円ほどにまで戻っています。

下がって上がって、もうほとんど戻りました。

はい、もう終わり。

一瞬でしたね、コロナウイルスの影響。

ガラガラと全世界で値崩れするのか?と、少なくとも2018年のクリスマスぐらいの下げがあるのでは?と、相当ビビッてたんですけど。

けっこうな勢いで5.5万円も利益を減らしたので、「おっ、これヤバイやつかも?」って思いましたけど。

でも、もう終わり。全然たいした影響なかったですね。

まあ、良いことなんでしょうけど、身構えていたボクとしては、かなり拍子抜けの印象です。

楽天つみたてNISA 支払・注文・約定スケジュール

ちなみに、ボクは掛け金を楽天カードから支払っています。楽天ポイントが付きますからね。

でも、カード払いだと、毎月1日が注文日になってしまうんですね。1日(ついたち)に固定です。好きに選べないんです。

じゃあ、実際の約定日ってどうなっているんだろう?って思って、今月の実績を確認してみました。

下図は楽天VTIの買付日程の実績です。

注文日時:2020/02/01 06:30

約定日:2020/02/04

受渡日:2020/02/07

買っている6種のうち3種が上記のパターン。

ニッセイ日経225は約定が2/3で1日早く、受渡は2/7で上といっしょ。eMAXISバランス8資産均等とニッセイ外国株式は、約定は2/4で同じですが、受渡が2/10で1営業日遅い。

でした。

注文日が意外でした。

2/1って土曜日です。土日関係なしなんでしょうか。(それも、朝6:30?)

約定日は、国内のみの「ニッセイ日経225インデックスファンド」が2/3約定と早く、それ以外、つまり外国株式(を含む)商品は2/4だったと。

※「ひふみプラス」は基本的に国内株式(ほぼ東証1部)で構成されていますが、外国株式も少し含んでいます。

そうやって約定日がわかると、今度は「お得に買えたかどうか」がどうしても気になってしまいます。。

「そのとき、株価はどうだったのか?」と…。

せこい?セコイですか?セコイですよねぇ。。

結論を言うと、まあまあお得に買えました。

2/3が底で、2/4から上がり始めた感じです。

1月分も振り返ってみたら、例のアメリカとイランのドンパチで、ちょうど下がったところで買えていました。

1/7が約定日だったのですが、翌日の1/8が底でした。まあまあのラッキータイミングです。

ラッキーが続きました。

いや、感染病の流行やら一国の要人殺害やらを「ラッキー」とか言っちゃいけないですけどね。

たまたま、買付タイミングと株価の底・上昇局面が一致した、ということです。

ちなみに、カード利用日を楽天e-Naviで調べますと、前月1/13に「投信積立(楽天証券)」と記録されていました。

保有商品一覧(2020年2月)

| ファンド名 | 現在の評価金額[円] | 累計買付金額[円] | トータルリターン[円] | 評価利益率 |

|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 168,391 | 150,500 | +17,891 | +11.88 % |

| 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | 97,916 | 84,600 | +13,316 | +15.73 % |

| たわらノーロード 先進国株式 | 73,724 | 62,900 | +10,824 | +17.20 % |

| eMAXIS Slim 先進国株式インデックス | 69,332 | 59,200 | +10,132 | +17.11 % |

| <購入・換金手数料なし>ニッセイ 外国株式インデックスファンド | 73,337 | 64,600 | +8,737 | +13.52 % |

| 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式)) | 61,254 | 53,700 | +7,554 | +14.06 % |

| eMAXIS Slim 全世界株式(除く日本) | 45,643 | 39,500 | +6,143 | +15.55 % |

| ニッセイ日経225インデックスファンド | 52,360 | 42,600 | +4,660 | +9.76 % |

| 野村インデックスファンド・日経225(Funds-i 日経225) | 37,742 | 33,300 | +4,201 | +12.61 % |

| たわらノーロード 日経225 | 37,370 | 33,300 | +4,070 | +12.22 % |

| iFree S&P500インデックス | 26,043 | 22,100 | +3,943 | +17.84 % |

| ひふみプラス | 82,232 | 78,300 | +3,932 | +5.02 % |

| eMAXIS TOPIXインデックス | 36,568 | 33,300 | +3,268 | +9.81 % |

| <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 36,479 | 33,300 | +3,179 | +9.54 % |

| eMAXIS Slim 全世界株式(オール・カントリー) | 19,637 | 17,000 | +2,637 | +15.50 % |

| eMAXIS Slim バランス(8資産均等型) | 36,704 | 34,600 | +2,104 | +6.08 % |

| eMAXIS Slim 新興国株式インデックス | 14,203 | 13,300 | +903 | +6.78 % |

| 世界経済インデックスファンド | 2,863 | 2,600 | +263 | +10.11 % |

※ ファンド名がグレーのものは、現在は積立していません。

すべての商品でプラスですね。

こんなの見ちゃうと、「やらなきゃ損じゃん」って思いますよね。

10%も15%も上がっているんだもん。

でも、来るんですよ。

ガクッと下がるときが。

リセッションってヤツです。

そのときにどう思うか。

「あーこんなんやらなきゃ良かったわ」

って思うかもしれません。

でも、忘れてはいけません。

市場経済は右肩上がり。

必ず戻ります。

それが、数週間後なのか、数か月後なのか、数年後なのかはわかりません。

でも、必ず戻ります。少なくとも、過去はそうでした。

だから、もしそうなっても、「買い続ける」んです!

と、

好調な今のうちから、自分自身に言い聞かせておる次第であります。

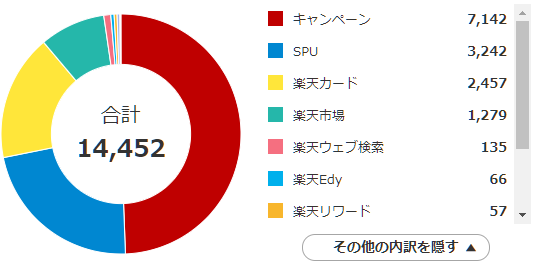

楽天ポイント獲得状況

ちなみに、先月2020年1月に獲得した楽天スーパーポイントは14,000ポイントを超えました。

カード使い過ぎ?

いや、ボクも奥さんも、無駄遣いがキライなので、余計なものは買っていないんですよ。ホント。

先月は、食洗機が壊れて買い替えたので、その分はいつもより余計に使いました。

特筆すべきは、キャッシュレス決済還元ポイント5%バックです。

なんと1か月で2,250ポイントももらいました!これは11月分とのこと。

先月(10月分)は1,000ポイントほどで、それでもすごいと思ったのですが、今月はそれを軽く超えてきました。

いやぁ、儲かりました!

楽天カード、見た目がカッコ悪いとか、ダサいとか、いろいろあるでしょうが、個人的には悪くないと思います。実用上。

もうオジサンなんで、カードのブランドなんて気にしませんしね。

素人投資家ランキング

にほんブログ村

ゲーム・ホビー

パソコン周辺機器

本・コミック

ブログ村