1年続けたブログ。1年で増えた資産。おすすめのモバイルディスプレイ(笑)。など [確定拠出年金(DC)]

久しぶりブログ書きます。うっかり2か月もほったらかしてしまいました。

まあ、いろいろ忙しくて。

相変わらずのテレワークで、通勤はゼロ分なんですけどね。

家に居たらやりたいこと・やらなきゃいけないことが増えるんですね。

DIY的なことをやりたくなったり、やらなきゃいけなくなったりするんです。

もちろん仕事もちゃんとやります。やってます。

モニタ買いましたもん。モバイルモニタっていうやつ?

おすすめなので、メーカー名と型名を出しちゃいます。

JAPANNEXT JN-MD-133BFHDR USB-C接続 PCモニター [13.3型 /ワイド /フルHD(1920×1080)][13.3インチ 液晶モニター 液晶ディスプレイ ]

っていうの。

ジャパネットじゃないですよ。ジャパンネクストね。

これ、すごくいいですよ。オススメです。

何が良いって、軽いのです。460グラム。

ボクが調べた範囲では13.3インチディスプレイの中で最軽量でした。

残念ながら国産ではないですけどね。まあ当然の中国産です。

あ、Amazonで検索しても見つかりません。ビックカメラグループ専売らしいです。

ビックカメラグループって何よ?って思いました?

要するに、ビックカメラとコジマとSofmapね。

ボクは淀派なので、ビックではあまり買いものしません。ビックのポイントカードも何年も前に失効してしまいました。

でも、ビックカメラは今、楽天市場に出店しているんですよね。楽天ビック。

なので、楽天派のボクには好都合ってことで、楽天ビックでポチリさせていただきました。

楽天ビック、今ちょうどポイント10倍キャンペーンをやっているみたいなのでチャンスですよ。

2万円ちょっとなので、2千円ぐらいポイントもらえます。

ボクがポチった5月中旬は在庫切れで商品届いたのは5月末でしたが、さっき見たら今は在庫あるみたい。

もし15.6インチと迷っているなら13.3インチのほうがいいですよ。

モバイルモニタは軽いのがいちばんと思います。

あくまでボクの個人的な見解ではありますが。。

まあそんなアフィリエイトみたいなことはほどほどにして(笑)、さて本題です。

なんとこのブログ、始めてからちょうど1年です。

直近2か月もほったらかしておいてアレですが、「継続は力なり」です。

始めたものはちゃんと続けないといけません。

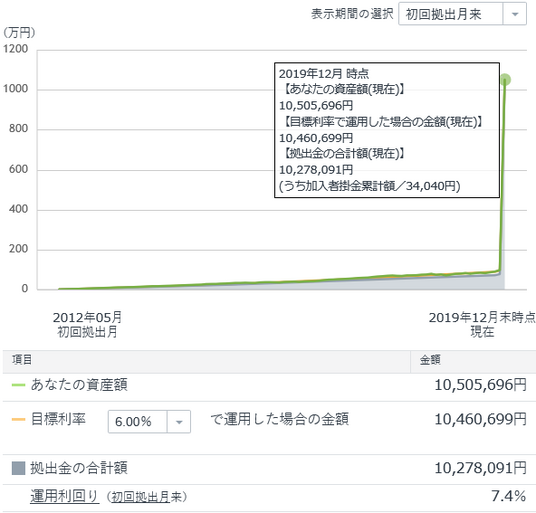

せっかくなので、1年間の資産額の変化をかんたんにまとめてみます。

金融資産額の変化(DC以外)

・預金: 510万円 → 540万円(+30万円)

・保険: 590万円 → 650万円(+60万円)

・つみたてNISA(楽天証券): 60万円 → 110万円(+50万円)

・ロボアド(WealthNavi): 80万円 → 120万円(+40万円)

1年間で合計180万円ぐらい資産が増えまして、1,400万円ぐらいになりました。

いろいろ出て行ったお金も多かったと思うんですけど、思っていたより増えました。

ありがてぇ。

1年前、2019年の8月は経済がちょうど不調な時期だったんですかね。

今は、なぜか株価好調みたいで。

その分、NISAやWealthNaviの資産額がふくらんでいます。

このへんは次回にでも書きますが、もちろん、確定拠出年金、ソニー生命の変額保険も含み益大幅アップ中です。

そんなこんなで、あんまりきっちりやろうとすると疲れちゃうので、貯蓄もブログもゆるりとやっていきたいと思います。

月末までには確定拠出年金の記事をアップしたいなぁと思いますが、どうなるでしょう。

素人投資家ランキング

にほんブログ村

まあ、いろいろ忙しくて。

相変わらずのテレワークで、通勤はゼロ分なんですけどね。

家に居たらやりたいこと・やらなきゃいけないことが増えるんですね。

DIY的なことをやりたくなったり、やらなきゃいけなくなったりするんです。

もちろん仕事もちゃんとやります。やってます。

モニタ買いましたもん。モバイルモニタっていうやつ?

おすすめなので、メーカー名と型名を出しちゃいます。

JAPANNEXT JN-MD-133BFHDR USB-C接続 PCモニター [13.3型 /ワイド /フルHD(1920×1080)][13.3インチ 液晶モニター 液晶ディスプレイ ]

っていうの。

ジャパネットじゃないですよ。ジャパンネクストね。

これ、すごくいいですよ。オススメです。

何が良いって、軽いのです。460グラム。

ボクが調べた範囲では13.3インチディスプレイの中で最軽量でした。

残念ながら国産ではないですけどね。まあ当然の中国産です。

あ、Amazonで検索しても見つかりません。ビックカメラグループ専売らしいです。

ビックカメラグループって何よ?って思いました?

要するに、ビックカメラとコジマとSofmapね。

ボクは淀派なので、ビックではあまり買いものしません。ビックのポイントカードも何年も前に失効してしまいました。

でも、ビックカメラは今、楽天市場に出店しているんですよね。楽天ビック。

なので、楽天派のボクには好都合ってことで、楽天ビックでポチリさせていただきました。

楽天ビック、今ちょうどポイント10倍キャンペーンをやっているみたいなのでチャンスですよ。

2万円ちょっとなので、2千円ぐらいポイントもらえます。

ボクがポチった5月中旬は在庫切れで商品届いたのは5月末でしたが、さっき見たら今は在庫あるみたい。

もし15.6インチと迷っているなら13.3インチのほうがいいですよ。

モバイルモニタは軽いのがいちばんと思います。

あくまでボクの個人的な見解ではありますが。。

まあそんなアフィリエイトみたいなことはほどほどにして(笑)、さて本題です。

なんとこのブログ、始めてからちょうど1年です。

直近2か月もほったらかしておいてアレですが、「継続は力なり」です。

始めたものはちゃんと続けないといけません。

せっかくなので、1年間の資産額の変化をかんたんにまとめてみます。

金融資産額の変化(DC以外)

・預金: 510万円 → 540万円(+30万円)

・保険: 590万円 → 650万円(+60万円)

・つみたてNISA(楽天証券): 60万円 → 110万円(+50万円)

・ロボアド(WealthNavi): 80万円 → 120万円(+40万円)

1年間で合計180万円ぐらい資産が増えまして、1,400万円ぐらいになりました。

いろいろ出て行ったお金も多かったと思うんですけど、思っていたより増えました。

ありがてぇ。

1年前、2019年の8月は経済がちょうど不調な時期だったんですかね。

今は、なぜか株価好調みたいで。

その分、NISAやWealthNaviの資産額がふくらんでいます。

このへんは次回にでも書きますが、もちろん、確定拠出年金、ソニー生命の変額保険も含み益大幅アップ中です。

そんなこんなで、あんまりきっちりやろうとすると疲れちゃうので、貯蓄もブログもゆるりとやっていきたいと思います。

月末までには確定拠出年金の記事をアップしたいなぁと思いますが、どうなるでしょう。

素人投資家ランキング

にほんブログ村

確定拠出年金 [完全移行5か月] コロナ暴落時のスイッチングまとめ [確定拠出年金(DC)]

40代のオジサン会社員による、企業型確定拠出年金(日本版401k)の運用ブログです。

マイルール的に、本来5月の給料が入る前のタイミングで書かなきゃいけなかったんですが、すっかり遅くなってしまいました。。

こんなコロナな毎日ですが、ボクも一応サラリーマンなので、仕事が忙しいときは忙しいんです。

自分でコントロールできないタイプの仕事もあります。サラリーマンなら当たり前ですよね。

いつもだと4月の拠出から5月の拠出前までのネタで書くはずなのですけど、もう5月の拠出金が入っちゃている状態です。

いつものネタでは書きづらいので、今日は今まで実行した4回のスイッチングを振り返りたいと思います。

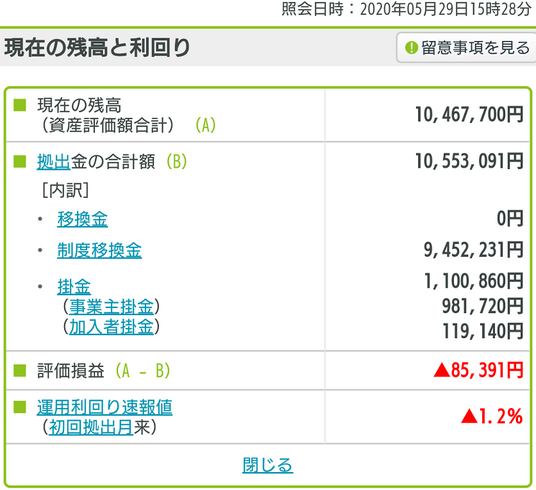

でも、現在残高ぐらいは載せときましょうか。

珍しくスマホでキャプチャしましたので、ご覧くださいませ。

評価損8万5千円まで戻してきています。マイナスもひとケタ万円ならかわいいもんです。

あともうちょいで、プラ転。早ければ来週中にもマイナス圏脱出っす。

では、さっそく今回のスイッチングを振り返ってみます。

まずは、NRK(日本レコード・キーピング・ネットワーク株式会社)さんの「確定拠出年金Webサービス」のページで取引履歴を見てみましょう。

毎月の拠出金や制度移管金の履歴はもちろん、スイッチング(運用商品預替)も運用割合変更も履歴が見られます。

これは「運用商品預替」のみに絞ったリスト。

受付番号は黒塗りにさせてもらってます。

身バレしちゃいますからね。いや、身バレしないと思いますけどね。

すみしんさんやNRKさんの人が調べたら「ボク」だってことがわかっちゃいますからね。いや、調べないと思いますけどね。個人情報保護法に抵触しますし。

まあ、念のためです。。

とりあえず、表を作ってみたので、見てみてください。

ボクはhtmlもCSSもド素人なもんで、表を書くのも一苦労なんです。もちっと見栄えのいい表が書けるといいんだけどなぁ。。

上の表は、「インデックスコレクション(国内債券)」の売却。

下の表は、「インデックスコレクション(外国株式)」の購入です。

全4回、このかたちでスイッチングを行いました。

ボクは「制度移管金」で国内債券をたくさん買いました。

今回、コロナの影響で株価が下がったので、債券を売って株を買ったよっつーことです。

はい、まずは1回目。

これはホントにマズかったですね。

いきなり8%もいっちゃってます。

手持ちの「インデックスコレクション(国内債券)」の8%を売却したってことです。

売却金額は約46万円っつーことで、けっこうイキナリ勝負に出ちゃった感じ。

それで、下の表を見てもらうとわかるように、その約46万円で「インデックスコレクション(外国株式)」を買ったわけなんですけど、このときの単価が「34,175円」。これが問題。

これ、高値中の高値。ほとんど史上最高値のタイミングで買い付けちゃいました。。

いやー、大失敗でした。

でもね、しかたないです。

はじめてのスイッチングだもん。

やりかたも知らんかったし、注文出してから約定まで何日かかるかも知らんかった。

それがわかっただけでもOKじゃないですか。

ちなみに、スイッチングの注文から購入約定まではだいたい7営業日ね。

※ スイッチングの手順や所要日数についてはこちらの記事をご覧ください。

それで反省して2回目は少なめの3%を。

2回目は株価が明らかに下がり始めていたので、まずまずうまく行きました。

3回目はいちばんいいタイミングでしたね。

なんせ、約定した3/17あたりは今回の株価の「底」でしたもんね。購入単価「23,258円」。これ、相当安いですよ。

3回目は国内債券の4%をスイッチしています。

いっきに30%ぐらいいっちゃえばよかったですね。我ながら、意気地なしです。

ほいで、調子に乗るかと思いきや、なぜか4回目は3%に減らしています。

もっとチャレンジすればよかったですけどね。わからんもんで、びびっちゃうんですよ。

株価は上がり始めていて、購入単価は「25,999円」。振り返ってみると、まだまだ安い時期でしたね。

一応「まとめ」なので、今回の4回のスイッチングを総括してみます。

今回動かした金額は合計で 973,850円 でした。購入できた「インデックスコレクション(外国株式)」の数量(口数)は合計 333,424口。

今現在のインデックスコレクション(外国株式)の単価は29,784円ですから、これに口数をかけて 993,070円 。

差し引き 19,220円 の儲けです。

うん、100万円近く動かしたのに儲けは2万円にも満たないっつう悲しい状況。

だが、しかし!

外国株式が元の水準に戻ったらどうなります?

「34,175円」に戻ったら?

ハイ計算しましたよ。

驚きました。

なんと 16万円を超える儲けが出ます。

当たり前ですが、元の水準を超えてさらに上がればさらに儲けも大きくなります。

はい成功。大成功。

もう大成功以外ないです。

というわけで、「スイッチングは大成功」というまとめでした。笑

もちろん、本当のところ、未来のことは誰にもわかりません。

正直言って、ボクもびびっています。

5回目以降のスイッチングをためらっています。

失敗は怖いですからね。

おいおいまた考えようかと思っていますが、もう「このまま10年放置」ってのもアリかなぁ。。

素人投資家ランキング

にほんブログ村

マイルール的に、本来5月の給料が入る前のタイミングで書かなきゃいけなかったんですが、すっかり遅くなってしまいました。。

こんなコロナな毎日ですが、ボクも一応サラリーマンなので、仕事が忙しいときは忙しいんです。

自分でコントロールできないタイプの仕事もあります。サラリーマンなら当たり前ですよね。

いつもだと4月の拠出から5月の拠出前までのネタで書くはずなのですけど、もう5月の拠出金が入っちゃている状態です。

いつものネタでは書きづらいので、今日は今まで実行した4回のスイッチングを振り返りたいと思います。

でも、現在残高ぐらいは載せときましょうか。

珍しくスマホでキャプチャしましたので、ご覧くださいませ。

評価損8万5千円まで戻してきています。マイナスもひとケタ万円ならかわいいもんです。

あともうちょいで、プラ転。早ければ来週中にもマイナス圏脱出っす。

DC売買履歴の確認

では、さっそく今回のスイッチングを振り返ってみます。

まずは、NRK(日本レコード・キーピング・ネットワーク株式会社)さんの「確定拠出年金Webサービス」のページで取引履歴を見てみましょう。

毎月の拠出金や制度移管金の履歴はもちろん、スイッチング(運用商品預替)も運用割合変更も履歴が見られます。

これは「運用商品預替」のみに絞ったリスト。

受付番号は黒塗りにさせてもらってます。

身バレしちゃいますからね。いや、身バレしないと思いますけどね。

すみしんさんやNRKさんの人が調べたら「ボク」だってことがわかっちゃいますからね。いや、調べないと思いますけどね。個人情報保護法に抵触しますし。

まあ、念のためです。。

DCスイッチングのまとめ

とりあえず、表を作ってみたので、見てみてください。

ボクはhtmlもCSSもド素人なもんで、表を書くのも一苦労なんです。もちっと見栄えのいい表が書けるといいんだけどなぁ。。

| 1回目 | 2回目 | 3回目 | 4回目 | |

|---|---|---|---|---|

| 売却割合 | 8% | 3% | 4% | 3% |

| 売却数量 | 395,467 | 136,789 | 176,914 | 127,378 |

| 売却単価 | 11,628円 | 11,737円 | 11,665円 | 11,547円 |

| 売却金額 | 459,848円 | 160,549円 | 206,370円 | 147,083円 |

| 約定日 | 2020/2/4 | 2020/2/28 | 2020/3/10 | 2020/3/24 |

| 受渡日 | 2020/2/10 | 2020/3/5 | 2020/3/16 | 2020/3/30 |

| 1回目 | 2回目 | 3回目 | 4回目 | |

|---|---|---|---|---|

| 購入割合 | 100% | 100% | 100% | 100% |

| 購入数量 | 134,556 | 53,566 | 88,730 | 56,572 |

| 購入単価 | 34,175円 | 29,972円 | 23,258円 | 25,999円 |

| 購入金額 | 459,848円 | 160,549円 | 206,370円 | 147,083円 |

| 約定日 | 2020/2/12 | 2020/3/6 | 2020/3/17 | 2020/3/31 |

| 受渡日 | 2020/2/13 | 2020/3/9 | 2020/3/18 | 2020/4/1 |

上の表は、「インデックスコレクション(国内債券)」の売却。

下の表は、「インデックスコレクション(外国株式)」の購入です。

全4回、このかたちでスイッチングを行いました。

ボクは「制度移管金」で国内債券をたくさん買いました。

今回、コロナの影響で株価が下がったので、債券を売って株を買ったよっつーことです。

はい、まずは1回目。

これはホントにマズかったですね。

いきなり8%もいっちゃってます。

手持ちの「インデックスコレクション(国内債券)」の8%を売却したってことです。

売却金額は約46万円っつーことで、けっこうイキナリ勝負に出ちゃった感じ。

それで、下の表を見てもらうとわかるように、その約46万円で「インデックスコレクション(外国株式)」を買ったわけなんですけど、このときの単価が「34,175円」。これが問題。

これ、高値中の高値。ほとんど史上最高値のタイミングで買い付けちゃいました。。

いやー、大失敗でした。

でもね、しかたないです。

はじめてのスイッチングだもん。

やりかたも知らんかったし、注文出してから約定まで何日かかるかも知らんかった。

それがわかっただけでもOKじゃないですか。

ちなみに、スイッチングの注文から購入約定まではだいたい7営業日ね。

※ スイッチングの手順や所要日数についてはこちらの記事をご覧ください。

それで反省して2回目は少なめの3%を。

2回目は株価が明らかに下がり始めていたので、まずまずうまく行きました。

3回目はいちばんいいタイミングでしたね。

なんせ、約定した3/17あたりは今回の株価の「底」でしたもんね。購入単価「23,258円」。これ、相当安いですよ。

3回目は国内債券の4%をスイッチしています。

いっきに30%ぐらいいっちゃえばよかったですね。我ながら、意気地なしです。

ほいで、調子に乗るかと思いきや、なぜか4回目は3%に減らしています。

もっとチャレンジすればよかったですけどね。わからんもんで、びびっちゃうんですよ。

株価は上がり始めていて、購入単価は「25,999円」。振り返ってみると、まだまだ安い時期でしたね。

スイッチングは成功だったのか?

一応「まとめ」なので、今回の4回のスイッチングを総括してみます。

今回動かした金額は合計で 973,850円 でした。購入できた「インデックスコレクション(外国株式)」の数量(口数)は合計 333,424口。

今現在のインデックスコレクション(外国株式)の単価は29,784円ですから、これに口数をかけて 993,070円 。

差し引き 19,220円 の儲けです。

うん、100万円近く動かしたのに儲けは2万円にも満たないっつう悲しい状況。

だが、しかし!

外国株式が元の水準に戻ったらどうなります?

「34,175円」に戻ったら?

ハイ計算しましたよ。

驚きました。

なんと 16万円を超える儲けが出ます。

当たり前ですが、元の水準を超えてさらに上がればさらに儲けも大きくなります。

はい成功。大成功。

もう大成功以外ないです。

というわけで、「スイッチングは大成功」というまとめでした。笑

もちろん、本当のところ、未来のことは誰にもわかりません。

正直言って、ボクもびびっています。

5回目以降のスイッチングをためらっています。

失敗は怖いですからね。

おいおいまた考えようかと思っていますが、もう「このまま10年放置」ってのもアリかなぁ。。

素人投資家ランキング

にほんブログ村

確定拠出年金 [7年11か月][完全移行4か月] コロナピーク越えでどうなる? [確定拠出年金(DC)]

こちらは企業型確定拠出年金、日本版401kの運用ブログです。40代のオジサン会社員が書いています。

しかし、こんなただのド素人のオジサンが書いているブログを見てくださる方もいるようで。

SSブログには一応「アクセス解析」機能がありまして、ごくかんたんなアクセス情報がわかるんですけど、まあ少ない数ですが、訪れてくださる方がいらっしゃる。

それがなぜか最近、1月に書いた「ニッセイ利率保証年金」の記事へのアクセスが増えているんですよね。。

なんでだろう?

コロナショックで、安全方向に見直す人が増えてきたのかなあ?

こう株価が暴落していると、安全資産へのスイッチングを考えるのも頷けますよね。

ボクの記事が役に立ったらうれしいですが、役に立たなかったらゴメンナサイ。

さて、今日は2020年4月のDC運用成績をレポートします。

残高(資産評価額合計) 9,887,425円

拠出金合計 10,443,091円

制度移換金 9,452,231円

掛け金 990,860円

評価損益 -555,666円

運用利回り -9.7%

運用利回り(初回拠出月来)はマイナス9.7%になりました。

評価損益マイナス555,666万円。ゾロ目。555の666って冗談みたい。笑

前回のレポートでは、-15.3%・-71万円でしたから、だいぶ回復しました。

いや、なんで回復してるの?

そんなにいいニュース、ありましたか?

アメリカやヨーロッパの日ごとの感染者数を見ると、新規感染者の数は確かに減ってきています。

どうやらピークは越えている様子。

ピークって言っても、「最初の」ピークね。

山はひとつとは限らないからね。

スペイン風邪も第二波がもっともヤバかったって言われてるしね。

だから、これから終息へ向かうのか、もう一度感染拡大の波が来るのか、わからないですよね。

終息へ向かっているにしても、きっと、すごい時間かかるでしょ。

とはいえ、経済活動を止めるにも限度がありますよね。

経済回さないと。お金が回らないと。

お金刷って配るにも限界があります。

感染の度合いが落ち着くのを見計らって、段階的に経済活動を再起動させていくのでしょうが、こりゃ判断が難しそう。

行政を担う皆さんには、大変な日々が続くと思いますが、ぜひともがんばっていただきたいです。

ボクも一市民として協力したいと思います。

評価額推移グラフ。右端は2020年3月末です。

わかりづらいので、横軸スケールを1年にしてみました。

どうですかね?

まだわかりづらいですね。どうにもなりません。

昨年末に制度移管金がドカンと入ったもんですから、どうにもわかりづらいグラフになってしまいました。。

200~800万円あたりを二重波線で切って省略してくれれば、縦軸の目盛りをもうちょっと細かくでき、動きが出ると思うんですけどね。

そういう器用なことはやってくれない。

いや、要望出したら応えてくれるかも?

「すみしん」さんに相談してみます。今度。

運用利回り(拠出開始来)は、-13.5%。

2020年1月末は+6%、2月末は-2%だったので、ガクッと評価額が下落していますね。

前述のとおり、4月はちょっと戻しそうですけどね。

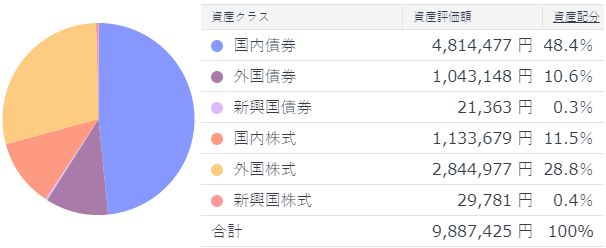

現在のアセットアロケーションです。

どうということもないですね。

スイッチング(4回目)の結果と3月の買付が反映されていまして、ちょっと外国株式の割合が増えています。

月々の掛け金の配分は今、外国株式7割・国内株式3割の割合です。

債券買うのやめています。

株式が割安になっているという判断です。

でも今後、さらに下がるのか、それとも上がるのか。

まったく読めません。

リーマンショックどころか、世界恐慌と比較されるぐらいの混乱期にボクらはいます。

どうなるかなんてわかりません。

けど、個人的には、

最終的には元の生活に戻り、株価も20年後には3倍ぐらいになっているんでしょ?

という希望的観測で生きております。

まあ、3倍にならんでもいいから、元の生活にはぜひ早いとこ戻りたい。

子どもたちが、毎日元気に学校に通えるようになってほしい。

そして、ボクも会社に行きたい。

会社行きたいけど、「毎日でなくてよい」ということに気付きました。今回のことで。

コロナ騒ぎが終わっても、たぶん毎日は行かないです。

週2回か3回かな。

もちろん、会社の制度が許せば、ですけど。

素人投資家ランキング

にほんブログ村

しかし、こんなただのド素人のオジサンが書いているブログを見てくださる方もいるようで。

SSブログには一応「アクセス解析」機能がありまして、ごくかんたんなアクセス情報がわかるんですけど、まあ少ない数ですが、訪れてくださる方がいらっしゃる。

それがなぜか最近、1月に書いた「ニッセイ利率保証年金」の記事へのアクセスが増えているんですよね。。

なんでだろう?

コロナショックで、安全方向に見直す人が増えてきたのかなあ?

こう株価が暴落していると、安全資産へのスイッチングを考えるのも頷けますよね。

ボクの記事が役に立ったらうれしいですが、役に立たなかったらゴメンナサイ。

さて、今日は2020年4月のDC運用成績をレポートします。

DC資産評価額

残高(資産評価額合計) 9,887,425円

拠出金合計 10,443,091円

制度移換金 9,452,231円

掛け金 990,860円

評価損益 -555,666円

運用利回り -9.7%

運用利回り(初回拠出月来)はマイナス9.7%になりました。

評価損益マイナス555,666万円。ゾロ目。555の666って冗談みたい。笑

前回のレポートでは、-15.3%・-71万円でしたから、だいぶ回復しました。

いや、なんで回復してるの?

そんなにいいニュース、ありましたか?

アメリカやヨーロッパの日ごとの感染者数を見ると、新規感染者の数は確かに減ってきています。

どうやらピークは越えている様子。

ピークって言っても、「最初の」ピークね。

山はひとつとは限らないからね。

スペイン風邪も第二波がもっともヤバかったって言われてるしね。

だから、これから終息へ向かうのか、もう一度感染拡大の波が来るのか、わからないですよね。

終息へ向かっているにしても、きっと、すごい時間かかるでしょ。

とはいえ、経済活動を止めるにも限度がありますよね。

経済回さないと。お金が回らないと。

お金刷って配るにも限界があります。

感染の度合いが落ち着くのを見計らって、段階的に経済活動を再起動させていくのでしょうが、こりゃ判断が難しそう。

行政を担う皆さんには、大変な日々が続くと思いますが、ぜひともがんばっていただきたいです。

ボクも一市民として協力したいと思います。

DC残高推移

評価額推移グラフ。右端は2020年3月末です。

わかりづらいので、横軸スケールを1年にしてみました。

どうですかね?

まだわかりづらいですね。どうにもなりません。

昨年末に制度移管金がドカンと入ったもんですから、どうにもわかりづらいグラフになってしまいました。。

200~800万円あたりを二重波線で切って省略してくれれば、縦軸の目盛りをもうちょっと細かくでき、動きが出ると思うんですけどね。

そういう器用なことはやってくれない。

いや、要望出したら応えてくれるかも?

「すみしん」さんに相談してみます。今度。

運用利回り(拠出開始来)は、-13.5%。

2020年1月末は+6%、2月末は-2%だったので、ガクッと評価額が下落していますね。

前述のとおり、4月はちょっと戻しそうですけどね。

DCアセットアロケーション

現在のアセットアロケーションです。

どうということもないですね。

スイッチング(4回目)の結果と3月の買付が反映されていまして、ちょっと外国株式の割合が増えています。

月々の掛け金の配分は今、外国株式7割・国内株式3割の割合です。

債券買うのやめています。

株式が割安になっているという判断です。

でも今後、さらに下がるのか、それとも上がるのか。

まったく読めません。

リーマンショックどころか、世界恐慌と比較されるぐらいの混乱期にボクらはいます。

どうなるかなんてわかりません。

けど、個人的には、

最終的には元の生活に戻り、株価も20年後には3倍ぐらいになっているんでしょ?

という希望的観測で生きております。

まあ、3倍にならんでもいいから、元の生活にはぜひ早いとこ戻りたい。

子どもたちが、毎日元気に学校に通えるようになってほしい。

そして、ボクも会社に行きたい。

会社行きたいけど、「毎日でなくてよい」ということに気付きました。今回のことで。

コロナ騒ぎが終わっても、たぶん毎日は行かないです。

週2回か3回かな。

もちろん、会社の制度が許せば、ですけど。

素人投資家ランキング

にほんブログ村

確定拠出年金 [7年10か月][完全移行3か月] コロナショックの影響は?暴落が止まらない! [確定拠出年金(DC)]

確定拠出年金の運用ブログです。今月2回目の運用成績レポートです。2月に書き忘れた分を先日書きましたので、今回が今月分になります。

このコロナ禍の中、みなさんはいかがお過ごしでしょうか? スイッチングとか割合変更とか、検討・実行してます? 安全方向に見直す方、リスクを取りに行く方、方向性は人それぞれでしょうが、今回のコロナショックを見直しの機会とされている方が多いのではないかと思います。

ボクなんかは、「これ、株式安く買うチャンスでしょ」って思うんですけど、「出口」(現金にする時期)が近い人などはより安全な資産へのスイッチを検討していたりするのでしょうね。まあ、預替も割合変更も非常にかんたんですし、手数料もかからないので、やってみたらいいんじゃいでしょうかね。

さて、このコロナショックで世界経済は甚大な影響を受けています。ボクのDCはどれぐらい暴落しているのでしょうか?

と言っても、前回の報告がつい2週間ちょっと前、3/11の数値ということもあり、そこまで大きく下がっていないです。

いや、その間にダウ平均株価は1,000ドルとか2,000ドルとかレベルの下げや上げがあって、日々激しく動いているんですけどね。昨日もNYは1,350ドルも上がってます。日経平均も、数100円単位、大きいときは1,000円レベルで行ったり来たり、毎日せわしないです。

残高(資産評価額合計) 9,730,978円

拠出金合計 10,443,091円

制度移換金 9,452,231円

掛け金 990,860円

評価損益 -712,113円

運用利回り -15.3%

運用利回り(初回拠出月来)はマイナス15.3%になりました。

評価損益マイナス約71万円!

前回のレポートでは、-12.7%・-60万円でしたから、また一段含み損が膨らみましたね。

まあ。。

もうね、しかたないです。

だって、パンデミックだもん。誰も経験したことのない領域でしょ。

そりゃ下がります。

まだまだ下がるかもしれませんって。

この下げ相場は「リーマンショックと同等」とかって言われてますよね。

2008年のリーマンショック。ボク、そのとき何してたっけかな?

11、2年前ですから、自分や幼子のことで精いっぱい。経済のことなんて他人事だったと思います。

もちろん、サラリーマンですから給料や一時金等の面で直接的に関係していたんですけどね。全然覚えていないんです。

でも、ボク信じてるんです。

20年とか、ある程度長い期間でダウチャートを切り取ると、どの20年も損していない。つまり、いつの時代も20年前に比べて株価は上がっていて、過去のどの時点で見ても儲かっていたんだよって話。

だから、長期でを持つなら心配いらない。「必ず」と言って問題ない確率で「騰がる」。

そういう話です。

これは諸外国全般に当てはまる話らしいんですけど、日本は別です。

この間日経平均の長期チャートを見たんですよ。

バブル崩壊前の最高値、いくらか知っています?

ナント、38,915円!

これは1989年の年末、12月29日(大納会)のこと。

ボク、何してたっけかな。

中学生。夜更かししてF1見てたころだな。

セナとプロストが優勝争って、鈴鹿で激突した年な。

ドラクエIVがもうすぐ出るよって時期。プレイステーションどころかスーパーファミコンもまだね。ファミコン時代な。

ドラゴンボールで言うとアレよ、悟飯とかクリリンがナメック星に着いてウロウロしてたころよ。

ほんで、スカウターの数値がハイパーインフレーションを起こしている間に、日本経済はバブル崩壊してもうずっとデフレっていう流れ。。

そういう時代。

1989年末の日経平均株価、今の2倍以上の値。

全然もどってない。

30年経ってもこの値に戻らなかった。

あと30年でも無理じゃね?って思います。

人口減ってるし。

このまま景気後退あるで。

だからボク、あんまり国内株式の割合を大きくしないようにしてるんです。

アベノミクスでだいぶ上がったけど、もうぼちぼち上がらんでしょ。

わかんないけど。

-aa593.PNG)

ここで、評価額推移グラフ。右端は2020年2月末です。

非常にわかりづらい。

わかりづらいですが、資産額が拠出金を下回っています。マイナス圏に入ってます。

リアルタイムなグラフではないので、あんまり意味ないですね。わかりづらい上に意味がないという・・・。

以前、制度移管金が入る前まではけっこう面白かったのに。移管金が入ってからは、微妙な動きがわからなくなっちゃったんですよね。

運用利回り(拠出開始来)は、-2%。

2019年12月末は+7.4%、2020年1月末は+6%、2月末は-2%。

順調に下がっています。

3月末はもっと下がることが確定的です。

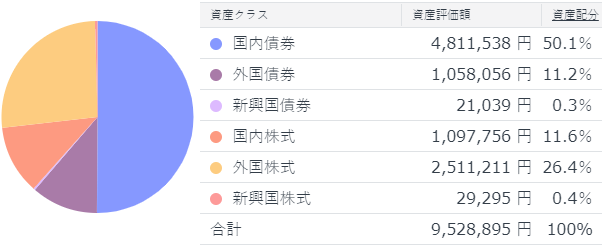

現在のアセットアロケーションです。

合計額が952万円となっており、前述の資産評価額合計の973万円と合致しません。

21万円ほど、アセットアロケーションに反映されていない部分があります。

これは、まだ約定前のもの(つまり、現金部分)があるということ。

ひとつは、3月の拠出金5.5万円(マッチング拠出を含む)。

残りは、スイッチング中の資産です。。

実は今、4回目のスイッチングを実行中です。

せっかちですよね、ボク。。

まだ落ちている最中なのに。

「落ちてくるナイフはつかむな」って言われているのに。。

行動力のあるバカほど厄介なものはないってヤツかもですね。

国内債券を売却し、外国株式を購入しているところなのですが、外国株式の約定までまだ数日かかります。

さて、安く買えるでしょうかね。

あ。

あと、「割合変更」も実行済みです。

債券買うのやめました。

外国株式7:国内株式3にしました。

まあ、家にいてもヒマだし、何かおもしろいことないかなってDCいじっちゃってんの。。

いろいろな自粛で生活が制限される中、少しでもいいことがあるといいですよね。

というか、やっぱり健康がいちばん、自由がいちばんです。

それに勝ることはないって確認できたのは、今回の騒動で唯一良かったことかな、と思います。

素人投資家ランキング

にほんブログ村

このコロナ禍の中、みなさんはいかがお過ごしでしょうか? スイッチングとか割合変更とか、検討・実行してます? 安全方向に見直す方、リスクを取りに行く方、方向性は人それぞれでしょうが、今回のコロナショックを見直しの機会とされている方が多いのではないかと思います。

ボクなんかは、「これ、株式安く買うチャンスでしょ」って思うんですけど、「出口」(現金にする時期)が近い人などはより安全な資産へのスイッチを検討していたりするのでしょうね。まあ、預替も割合変更も非常にかんたんですし、手数料もかからないので、やってみたらいいんじゃいでしょうかね。

さて、このコロナショックで世界経済は甚大な影響を受けています。ボクのDCはどれぐらい暴落しているのでしょうか?

と言っても、前回の報告がつい2週間ちょっと前、3/11の数値ということもあり、そこまで大きく下がっていないです。

いや、その間にダウ平均株価は1,000ドルとか2,000ドルとかレベルの下げや上げがあって、日々激しく動いているんですけどね。昨日もNYは1,350ドルも上がってます。日経平均も、数100円単位、大きいときは1,000円レベルで行ったり来たり、毎日せわしないです。

DC資産評価額

残高(資産評価額合計) 9,730,978円

拠出金合計 10,443,091円

制度移換金 9,452,231円

掛け金 990,860円

評価損益 -712,113円

運用利回り -15.3%

運用利回り(初回拠出月来)はマイナス15.3%になりました。

評価損益マイナス約71万円!

前回のレポートでは、-12.7%・-60万円でしたから、また一段含み損が膨らみましたね。

まあ。。

もうね、しかたないです。

だって、パンデミックだもん。誰も経験したことのない領域でしょ。

そりゃ下がります。

まだまだ下がるかもしれませんって。

この下げ相場は「リーマンショックと同等」とかって言われてますよね。

2008年のリーマンショック。ボク、そのとき何してたっけかな?

11、2年前ですから、自分や幼子のことで精いっぱい。経済のことなんて他人事だったと思います。

もちろん、サラリーマンですから給料や一時金等の面で直接的に関係していたんですけどね。全然覚えていないんです。

でも、ボク信じてるんです。

20年とか、ある程度長い期間でダウチャートを切り取ると、どの20年も損していない。つまり、いつの時代も20年前に比べて株価は上がっていて、過去のどの時点で見ても儲かっていたんだよって話。

だから、長期でを持つなら心配いらない。「必ず」と言って問題ない確率で「騰がる」。

そういう話です。

これは諸外国全般に当てはまる話らしいんですけど、日本は別です。

この間日経平均の長期チャートを見たんですよ。

バブル崩壊前の最高値、いくらか知っています?

ナント、38,915円!

これは1989年の年末、12月29日(大納会)のこと。

ボク、何してたっけかな。

中学生。夜更かししてF1見てたころだな。

セナとプロストが優勝争って、鈴鹿で激突した年な。

ドラクエIVがもうすぐ出るよって時期。プレイステーションどころかスーパーファミコンもまだね。ファミコン時代な。

ドラゴンボールで言うとアレよ、悟飯とかクリリンがナメック星に着いてウロウロしてたころよ。

ほんで、スカウターの数値がハイパーインフレーションを起こしている間に、日本経済はバブル崩壊してもうずっとデフレっていう流れ。。

そういう時代。

1989年末の日経平均株価、今の2倍以上の値。

全然もどってない。

30年経ってもこの値に戻らなかった。

あと30年でも無理じゃね?って思います。

人口減ってるし。

このまま景気後退あるで。

だからボク、あんまり国内株式の割合を大きくしないようにしてるんです。

アベノミクスでだいぶ上がったけど、もうぼちぼち上がらんでしょ。

わかんないけど。

DC残高推移

-aa593.PNG)

ここで、評価額推移グラフ。右端は2020年2月末です。

非常にわかりづらい。

わかりづらいですが、資産額が拠出金を下回っています。マイナス圏に入ってます。

リアルタイムなグラフではないので、あんまり意味ないですね。わかりづらい上に意味がないという・・・。

以前、制度移管金が入る前まではけっこう面白かったのに。移管金が入ってからは、微妙な動きがわからなくなっちゃったんですよね。

運用利回り(拠出開始来)は、-2%。

2019年12月末は+7.4%、2020年1月末は+6%、2月末は-2%。

順調に下がっています。

3月末はもっと下がることが確定的です。

DCアセットアロケーション

現在のアセットアロケーションです。

合計額が952万円となっており、前述の資産評価額合計の973万円と合致しません。

21万円ほど、アセットアロケーションに反映されていない部分があります。

これは、まだ約定前のもの(つまり、現金部分)があるということ。

ひとつは、3月の拠出金5.5万円(マッチング拠出を含む)。

残りは、スイッチング中の資産です。。

実は今、4回目のスイッチングを実行中です。

せっかちですよね、ボク。。

まだ落ちている最中なのに。

「落ちてくるナイフはつかむな」って言われているのに。。

行動力のあるバカほど厄介なものはないってヤツかもですね。

国内債券を売却し、外国株式を購入しているところなのですが、外国株式の約定までまだ数日かかります。

さて、安く買えるでしょうかね。

あ。

あと、「割合変更」も実行済みです。

債券買うのやめました。

外国株式7:国内株式3にしました。

まあ、家にいてもヒマだし、何かおもしろいことないかなってDCいじっちゃってんの。。

いろいろな自粛で生活が制限される中、少しでもいいことがあるといいですよね。

というか、やっぱり健康がいちばん、自由がいちばんです。

それに勝ることはないって確認できたのは、今回の騒動で唯一良かったことかな、と思います。

素人投資家ランキング

にほんブログ村

確定拠出年金 コロナショック de 運用割合変更!落ちるナイフをつかみに行く! [確定拠出年金(DC)]

こちらは40代半ばのオジサン会社員が資産運用(主に確定拠出年金)の紹介をするブログでございます。先日、初めて確定拠出年金の「運用割合変更」を行いました。

この新型コロナウイルスショックで、スイッチングや割合変更を検討している人も多いのでは?と思います。すみしんさんのDCコールサービス、今とっても混雑してるんだって。電話つながりにくいみたいなんで、ボクが教えちゃいますね。

運用割合変更とは?毎月の掛け金で買う商品や商品の割合を変えることですね。「スイッチング」(預け替え)がすでに保有している商品を入れ替えること(売買を伴う)で、割合変更は今後の掛け金で何をどれだけ買うかの設定を変更することです。

では、割合変更はどうやるのでしょう?これも超簡単。NRK(日本レコード・キーピング・ネットワーク株式会社)のWebサービスのページでちょちょいのちょいです。スイッチングよりも簡単でした。

ボクの会社はすみしん(三井住友信託)さんのシステムでDCをやっていますが、すみしんLife GuideのページにNRK Webサービスへのリンクがあります。いつもそこから入っています。

でも、すみしんさんのライフガイド、ちょいちょいメンテナンスモードに入るですよね。そういうときは、NRK Webサービスにダイレクトに入っています。

NRK Webサービス

https://www.nrkn.co.jp/rk/login.html

「ユーザーID」と「暗証番号」の入力が必要です。

なに、忘れた?

ライフガイドの「加入者さまの専用ページ」にログオンするときの「加入者さまのID」と「パスワード」と同じです。

スイッチングについてはもう3度もやりました(手順はこちらのページで紹介しています)。

が、割合変更は今回が初めて。

もしや、「秘密の合言葉」とか聞かれるヤツ?とか心配でしたが、そういうのもなく。。

あっさり簡単。2分もあれば余裕でできます。

では、手順を簡単に説明してみます。

1. すみしんLIFE GUIDEの画面で「運用商品の変更」をクリックする。

NRK(日本レコード・キーピング・ネットワーク株式)の確定拠出年金Webサービスのサイトに飛ばされます。

前述の通り、NRKのサイトにダイレクトに行っても同じです。

2. NRKのメインメニュー画面で「運用割合変更」をクリックする。

スイッチングの場合と同様、つらつらと説明があるので、一読して「掛金へ」をクリック。初回ぐらいはまじめに読みましょうね(笑)。

「制度移換金へ」というボタンもありますが、ボクには無用の長物です。なぜなら、すでに移管金をもらってしまった後だから。このボタンは、移管金をもらう前、または移管金を分割でもらっている人のためのものです。

そう、ボクの会社は移管金をまるっと一度にくれましたが、何度かに分割で移管している会社もあるみたいですね。

3. 運用割合の変更画面で、買いたい商品を選択し、割合を入力。

掛け金で買いたい商品のチェックボックスをクリックして選択し、それを何%買うかを設定します。パーセントの入力欄は整数値しか入りません。小数点は使えませんのでご注意を。試しに小数値を入力したら、撥ねられました

ボクの場合は、「インデックスコレクション(国内株式)」と「インデックスコレクション(外国株式)」を選択し、それぞれ30%と70%としました。

で、「決定」。

4. 内容を確認し、「実行」。

はい、おしまい。

カンタンですね!

変更はいつ反映されるのか?

つまり、いつの拠出からこの設定に変わるのか?

これは、NRKの「運用割合変更」ページに入ってすぐにつらつらと書かれた説明の中に答えがあります。

拠出日の3営業日前まで、当月の割合変更を受け付けるってことでしょうかね。

ボクの場合、25日が給料日=拠出日なので、3営業日前は3月19日と思われます(20日は「春分の日」で休日、21,22は土日)。

が、さっきやってみたらまだできるみたい。3/25の拠出分の変更。

そもそもNRKの「営業日」ってどうなってるのよ?ってことが不明。

土日も営業しているのかしら?

わかんないけど、明日22日も行けるカモです。急げ!

投資の有名な格言に「落ちるナイフをつかむな」というものがあります。

落ちるナイフをつかもうとすると、つかんだとしても血だらけになるで。やめとけ。

ってことでしょう。いや、よく知らんけど。

床に突き刺さって(床に転がって)から拾えそんなもん。危ないわ。

ってことでしょう。たぶん。。

言わんとすることはわからないでもないです。

けど、

「床」ってどこですか?いつ床に刺さるのですか?

床に刺さっていることは素人にもわかるんですか?

って思うんです。

加えて、確定拠出年金のスイッチングにはえらい時間がかかります。

注文から約定まで、1週間くらいタイムラグがあります。

1週間が誤差に思えるぐらい下落してからスイッチしろってことなのかなぁ。

それっていつなのかな。。

4回目のスイッチングをどうしようか、何をきっかけにしようか、考え中です。

あ、もちろんハイリスク方向へのスイッチです。国内債券から外国株式への預け替え。

株安のうちに外国株の口数を増やしたいんですよね。。

素人投資家ランキング

にほんブログ村

この新型コロナウイルスショックで、スイッチングや割合変更を検討している人も多いのでは?と思います。すみしんさんのDCコールサービス、今とっても混雑してるんだって。電話つながりにくいみたいなんで、ボクが教えちゃいますね。

運用割合変更とは?毎月の掛け金で買う商品や商品の割合を変えることですね。「スイッチング」(預け替え)がすでに保有している商品を入れ替えること(売買を伴う)で、割合変更は今後の掛け金で何をどれだけ買うかの設定を変更することです。

では、割合変更はどうやるのでしょう?これも超簡単。NRK(日本レコード・キーピング・ネットワーク株式会社)のWebサービスのページでちょちょいのちょいです。スイッチングよりも簡単でした。

NRKのWebサービスへの入りかた

ボクの会社はすみしん(三井住友信託)さんのシステムでDCをやっていますが、すみしんLife GuideのページにNRK Webサービスへのリンクがあります。いつもそこから入っています。

でも、すみしんさんのライフガイド、ちょいちょいメンテナンスモードに入るですよね。そういうときは、NRK Webサービスにダイレクトに入っています。

NRK Webサービス

https://www.nrkn.co.jp/rk/login.html

「ユーザーID」と「暗証番号」の入力が必要です。

なに、忘れた?

ライフガイドの「加入者さまの専用ページ」にログオンするときの「加入者さまのID」と「パスワード」と同じです。

DC 運用割合変更の操作手順

スイッチングについてはもう3度もやりました(手順はこちらのページで紹介しています)。

が、割合変更は今回が初めて。

もしや、「秘密の合言葉」とか聞かれるヤツ?とか心配でしたが、そういうのもなく。。

あっさり簡単。2分もあれば余裕でできます。

では、手順を簡単に説明してみます。

1. すみしんLIFE GUIDEの画面で「運用商品の変更」をクリックする。

NRK(日本レコード・キーピング・ネットワーク株式)の確定拠出年金Webサービスのサイトに飛ばされます。

前述の通り、NRKのサイトにダイレクトに行っても同じです。

2. NRKのメインメニュー画面で「運用割合変更」をクリックする。

スイッチングの場合と同様、つらつらと説明があるので、一読して「掛金へ」をクリック。初回ぐらいはまじめに読みましょうね(笑)。

「制度移換金へ」というボタンもありますが、ボクには無用の長物です。なぜなら、すでに移管金をもらってしまった後だから。このボタンは、移管金をもらう前、または移管金を分割でもらっている人のためのものです。

そう、ボクの会社は移管金をまるっと一度にくれましたが、何度かに分割で移管している会社もあるみたいですね。

3. 運用割合の変更画面で、買いたい商品を選択し、割合を入力。

掛け金で買いたい商品のチェックボックスをクリックして選択し、それを何%買うかを設定します。パーセントの入力欄は整数値しか入りません。小数点は使えませんのでご注意を。試しに小数値を入力したら、撥ねられました

ボクの場合は、「インデックスコレクション(国内株式)」と「インデックスコレクション(外国株式)」を選択し、それぞれ30%と70%としました。

で、「決定」。

4. 内容を確認し、「実行」。

はい、おしまい。

カンタンですね!

DC 運用商品変更はいつ反映されるのか

変更はいつ反映されるのか?

つまり、いつの拠出からこの設定に変わるのか?

これは、NRKの「運用割合変更」ページに入ってすぐにつらつらと書かれた説明の中に答えがあります。

また、拠出日の2営業日前より、当該拠出日での変更受付は行っておりません。

拠出日の3営業日前まで、当月の割合変更を受け付けるってことでしょうかね。

ボクの場合、25日が給料日=拠出日なので、3営業日前は3月19日と思われます(20日は「春分の日」で休日、21,22は土日)。

が、さっきやってみたらまだできるみたい。3/25の拠出分の変更。

そもそもNRKの「営業日」ってどうなってるのよ?ってことが不明。

土日も営業しているのかしら?

わかんないけど、明日22日も行けるカモです。急げ!

落ちるナイフをつかむな

投資の有名な格言に「落ちるナイフをつかむな」というものがあります。

落ちるナイフをつかもうとすると、つかんだとしても血だらけになるで。やめとけ。

ってことでしょう。いや、よく知らんけど。

床に突き刺さって(床に転がって)から拾えそんなもん。危ないわ。

ってことでしょう。たぶん。。

言わんとすることはわからないでもないです。

けど、

「床」ってどこですか?いつ床に刺さるのですか?

床に刺さっていることは素人にもわかるんですか?

って思うんです。

加えて、確定拠出年金のスイッチングにはえらい時間がかかります。

注文から約定まで、1週間くらいタイムラグがあります。

1週間が誤差に思えるぐらい下落してからスイッチしろってことなのかなぁ。

それっていつなのかな。。

4回目のスイッチングをどうしようか、何をきっかけにしようか、考え中です。

あ、もちろんハイリスク方向へのスイッチです。国内債券から外国株式への預け替え。

株安のうちに外国株の口数を増やしたいんですよね。。

素人投資家ランキング

にほんブログ村

確定拠出年金 [7年9か月][完全移行2か月] コロナショックで暴落!スイッチングのチャンス? [確定拠出年金(DC)]

確定拠出年金の運用ブログです。ボクの会社はすみしん(三井住友信託)さんのシステムでDCをやっています。

いつも月の下旬に書いているのですが、2月は書き忘れたみたい。もう3月も半ばですが、先月分としてDCの運用実績について書いてみます。

って、すみしんさんのDC、今日はアクセスできないですね。。メンテナンス中のようです。(すみしんさんとこが見られないときでも、NRKのWebサービスは見られたりするんが。)

なぜか、先日3/11に画面をキャプってましたので、今日はその画像を頼りに書きます。

いや、暇なんで、何か書きたい気分なんです。外は雨だし、コロナだし。。

本当に世の中「コロナ」一色になってしまいましたね。

世界中で感染が拡がり、株価が下がっています。「暴落」と言っていいレベルと思います。

(ここからさらに下がる可能性を考慮して、「大暴落」という言葉は残しておきます。)

「下がれば安く買えるから、それはそれでいいじゃん!」ってスタンスのボクも、こう急激な下落を見ると恐怖を覚えます。どうなっちゃうの?っていう恐怖。見たことない、経験したことのない物事に出会った時の恐怖ですよね。

ボクはオッサンなので、バブル崩壊もアメリカ同時テロもリーマンショックも東日本大震災も経験していますが、なんせ投資を始めたのはここ何年かなもんで。経済の浮き沈み、株価の騰落をあまり自分ゴトとして考えたことがなかったんですねぇ。

ボクの会社、DCの部分導入が2012年だったんですけど、それ以降、基本的に株価好調でしたからねぇ。

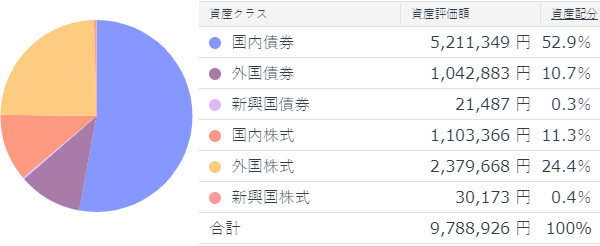

前置きはこれくらいにして、3/11時点の運用成績を見てみましょう。

残高(資産評価額合計) 9,788,926円

拠出金合計 10,388,091円

制度移換金 9,452,231円

掛け金 935,860円

(うち事業主掛け金) 867,780円

(うち加入者掛け金) 68,080円

評価損益 -599,165円

運用利回り -12.7%

運用利回り(初回拠出月来)がマイナス12.7%ですって。評価損益マイナス約60万円!

マイナス60万!?

いやー、びっくりです。

ひと月のお給料よりでっかい額がどっか行っちゃいました。。

ここで、1月末のデータを見てみましょう。

1月末時点では、まだ評価益が+23万円以上ありました。

なので、コロナショックで飛んだ金額は80万円以上ですねー。

奥さんに知れたら怒られるですよ。

黙っといたほうがいいです。

おっと、これは今のところの話で、今後ももっと大きくなるかもしれないっていう話なんですけどね。

ちなみに、

折れ線グラフの右が急激に上がっているのは、制度移管金が入ったからです。

制度移管金とは?

早い話が、以前に別の年金制度(つまり確定給付年金)で運用されていたお金です。

まあ、この状況、怒ってどうにかなるものでもないですよね。

「こういうこともあるんだ」と割り切るしかないです。

過去を見ても、順調に20年30年の間、ずっと右肩上がりなんてことはなかったわけで。

この状況に憤ったりしている場合じゃない気がします。

それよりも、保持商品のスイッチング(預け替え)や掛け金の配分変更を考えないと、という時期なのではないかと。

アセットアロケーション(資産配分)を変更するんです。

ボク、このときのために、制度移管金で債券を買っていたんですもん。

債券を売って、安くなった外国株式を買う。その予定だったのだから、予定を実行するのみ。

というか、2月の頭に1回スイッチング実行してます。

失敗でしたけど。

下がった!と思って実行したら、約定日は高値になってしまったっていう失敗。

っていうか、2月末にも実行しちゃいました。2回目のスイッチング。

2回目はタイミング悪くなかったです。

インデックスコレクション(外国株式)を単価29,972円で買えていますんで、OKです。

1回目より13%ぐらい安く買えました。

これが2回目スイッチング後のアセットアロケーションです。

国内債券→外国株式のスイッチングを実施したのに、先月より国内債券の比率が上がっているんですよー。国内債券を売ったのに、です。。

債券の価値が上がったってことではなくて(いや、わずかに上がってはいるんですけど)、株の価値がガクッと下がったからなんです。

で、

白状しますと、、3回目のスイッチングも実行中です。。

これは、来週約定します。

スイッチング(運用商品預替)は、保持商品売却から商品購入までのタイムラグが1週間ぐらいあります。

その間、ずっとヤキモキしながら待たないとなりません。

いや、無心で待てればそのほうがいいんですけど。

2回目、3回目のスイッチングについて、別途まとめて報告したいと思うのですが、またすぐに4回目のスイッチングをやっちゃうかもしれず。。

なんか落ち着かないですね。ボクだけ?

コロナの騒ぎはいつまで続くかさっぱりわからないですし、経済への影響がどれほどかもまだわかりません。

ヘタしたらこのまま景気後退(リセッション)に入っちゃうかもですよ。

株価下落の「底」がいつなのか、どれぐらいの深さなのかもわかりませんから、スイッチングは小規模でやってます。

具体的には15万とか20万円といった額です。

最初の1回は50万円ぐらい移したのですが、それで失敗しちゃったので。その反省を活かし、比較的小額にしています。

まあ、いわゆる「タイミング分散」ですよね。

あと何回ぐらいスイッチングできるかしら?

株価が回復基調に戻るのはいつなんでしょう?半年後くらい??

これはもう、経済のプロフェッショナルでも予想のつかないレベルと思います。

あまり考えすぎず、緩くやっていけたらいいなぁと思っています。

基本的には株価は右肩上がり。15年後、20年後に振り返れば、株価は今よりも上がっているはずと信じております。

素人投資家ランキング

にほんブログ村

いつも月の下旬に書いているのですが、2月は書き忘れたみたい。もう3月も半ばですが、先月分としてDCの運用実績について書いてみます。

って、すみしんさんのDC、今日はアクセスできないですね。。メンテナンス中のようです。(すみしんさんとこが見られないときでも、NRKのWebサービスは見られたりするんが。)

なぜか、先日3/11に画面をキャプってましたので、今日はその画像を頼りに書きます。

いや、暇なんで、何か書きたい気分なんです。外は雨だし、コロナだし。。

本当に世の中「コロナ」一色になってしまいましたね。

世界中で感染が拡がり、株価が下がっています。「暴落」と言っていいレベルと思います。

(ここからさらに下がる可能性を考慮して、「大暴落」という言葉は残しておきます。)

「下がれば安く買えるから、それはそれでいいじゃん!」ってスタンスのボクも、こう急激な下落を見ると恐怖を覚えます。どうなっちゃうの?っていう恐怖。見たことない、経験したことのない物事に出会った時の恐怖ですよね。

ボクはオッサンなので、バブル崩壊もアメリカ同時テロもリーマンショックも東日本大震災も経験していますが、なんせ投資を始めたのはここ何年かなもんで。経済の浮き沈み、株価の騰落をあまり自分ゴトとして考えたことがなかったんですねぇ。

ボクの会社、DCの部分導入が2012年だったんですけど、それ以降、基本的に株価好調でしたからねぇ。

前置きはこれくらいにして、3/11時点の運用成績を見てみましょう。

DC資産評価額

残高(資産評価額合計) 9,788,926円

拠出金合計 10,388,091円

制度移換金 9,452,231円

掛け金 935,860円

(うち事業主掛け金) 867,780円

(うち加入者掛け金) 68,080円

評価損益 -599,165円

運用利回り -12.7%

運用利回り(初回拠出月来)がマイナス12.7%ですって。評価損益マイナス約60万円!

マイナス60万!?

いやー、びっくりです。

ひと月のお給料よりでっかい額がどっか行っちゃいました。。

DC残高推移

ここで、1月末のデータを見てみましょう。

1月末時点では、まだ評価益が+23万円以上ありました。

なので、コロナショックで飛んだ金額は80万円以上ですねー。

奥さんに知れたら怒られるですよ。

黙っといたほうがいいです。

おっと、これは今のところの話で、今後ももっと大きくなるかもしれないっていう話なんですけどね。

ちなみに、

折れ線グラフの右が急激に上がっているのは、制度移管金が入ったからです。

制度移管金とは?

早い話が、以前に別の年金制度(つまり確定給付年金)で運用されていたお金です。

まあ、この状況、怒ってどうにかなるものでもないですよね。

「こういうこともあるんだ」と割り切るしかないです。

過去を見ても、順調に20年30年の間、ずっと右肩上がりなんてことはなかったわけで。

今がスイッチングのチャンス!?

この状況に憤ったりしている場合じゃない気がします。

それよりも、保持商品のスイッチング(預け替え)や掛け金の配分変更を考えないと、という時期なのではないかと。

アセットアロケーション(資産配分)を変更するんです。

ボク、このときのために、制度移管金で債券を買っていたんですもん。

債券を売って、安くなった外国株式を買う。その予定だったのだから、予定を実行するのみ。

というか、2月の頭に1回スイッチング実行してます。

失敗でしたけど。

下がった!と思って実行したら、約定日は高値になってしまったっていう失敗。

っていうか、2月末にも実行しちゃいました。2回目のスイッチング。

2回目はタイミング悪くなかったです。

インデックスコレクション(外国株式)を単価29,972円で買えていますんで、OKです。

1回目より13%ぐらい安く買えました。

これが2回目スイッチング後のアセットアロケーションです。

国内債券→外国株式のスイッチングを実施したのに、先月より国内債券の比率が上がっているんですよー。国内債券を売ったのに、です。。

債券の価値が上がったってことではなくて(いや、わずかに上がってはいるんですけど)、株の価値がガクッと下がったからなんです。

で、

白状しますと、、3回目のスイッチングも実行中です。。

これは、来週約定します。

スイッチング(運用商品預替)は、保持商品売却から商品購入までのタイムラグが1週間ぐらいあります。

その間、ずっとヤキモキしながら待たないとなりません。

いや、無心で待てればそのほうがいいんですけど。

2回目、3回目のスイッチングについて、別途まとめて報告したいと思うのですが、またすぐに4回目のスイッチングをやっちゃうかもしれず。。

なんか落ち着かないですね。ボクだけ?

コロナの騒ぎはいつまで続くかさっぱりわからないですし、経済への影響がどれほどかもまだわかりません。

ヘタしたらこのまま景気後退(リセッション)に入っちゃうかもですよ。

株価下落の「底」がいつなのか、どれぐらいの深さなのかもわかりませんから、スイッチングは小規模でやってます。

具体的には15万とか20万円といった額です。

最初の1回は50万円ぐらい移したのですが、それで失敗しちゃったので。その反省を活かし、比較的小額にしています。

まあ、いわゆる「タイミング分散」ですよね。

あと何回ぐらいスイッチングできるかしら?

株価が回復基調に戻るのはいつなんでしょう?半年後くらい??

これはもう、経済のプロフェッショナルでも予想のつかないレベルと思います。

あまり考えすぎず、緩くやっていけたらいいなぁと思っています。

基本的には株価は右肩上がり。15年後、20年後に振り返れば、株価は今よりも上がっているはずと信じております。

素人投資家ランキング

にほんブログ村

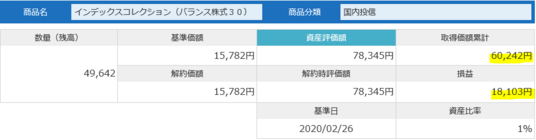

確定拠出年金 インデックスコレクション(バランス株式30)ってどうよ? [確定拠出年金(DC)]

確定拠出年金の運用ブログをやっております、40代のオジサン会社員です。

後輩から唐突に「インデックスコレクション(バランス株式30)に制度移管金全部突っ込んだんですけど、どう思います?」って言われたんです。先日。

あ、「制度移管金」って何?って感じの人、います?

制度移管金とは、その名の通り、会社の企業年金制度が変わったタイミングでボクらに渡されたお金。今まで「確定給付年金」として会社の年金基金が運用してくれていたお金に、ちょっと色を付けた上で渡されたお金です。

「スマン。給付金額を確約するの、もう無理。だからこれからは自分で好きな商品選んで運用して!」っていう会社側都合で「確定拠出年金」に移行したわけですから、多少の「補填金」も乗っかっています。

あ、「移管」ではなく「移換」が正しいそうです。変換候補で「移管」が先に出てくるので、ついそっちを使ってしまいますが…。

ちなみに、「確定拠出年金」は、決まった金額を渡されるから「確定拠出」です。「給付」額はそれぞれの運用成績次第で変わってくるってことですね。

「インデックスコレクション(バランス株式30)」はその名の通り、いろいろな資産クラスの商品をほどよい塩梅でバランスし、資産配分をほどよくキープしながら運用してくれます。

「株式30」は「株式比率30%」を示しています。

国内株式20%、外国株式10%を合わせて30%です。債権比率が高く、国内債券が60%もあり、かなり保守的な割合です。

※ バランス株式50やバランス株式70も商品として世の中に存在していますが、ボクの会社の確定拠出年金では選択できません。

※ 詳細は、三井住友トラスト・アセットマネジメントのサイトを参照のください。なぜか見つからなかったのですが。。「DCバランスファンド30」と似ていますが、別物ですよねぇ?

信託報酬は0.154%と、たいへんお手頃です。

これ、さっき、ボクのDCのページで確認したんですけど、昨2019年の10月に引き下げになったんですって。

以前は0.187%だったそうですから、気持ち下がりましたね。

信託報酬0.154%って、ボクがバラで買っているインデックスコレクションの国内株式・外国株式・外国債券と同じなんですよ。だから、かなり安いです。

インデックスコレクション国内債券は0.11%なんで、ボクのように、バラバラに買ったほうが安いには安いんですけどね。

とにかく、信託報酬はかなり安いんで、

金融わからん、勉強する気もない、めんどくさいって人には打って付けだと思います。

わずかずつでも増える可能性がありますからね。(「減る」可能性もありますがね。)

ただ、全額をこれひとつにぶっこむってのはどうなんだろうか?とは思います。

もちろん、「ずっと放置」を決め込んでいるならそれでもいいでしょう。

でも、途中でこのバランスが気に食わなくなったとき、めんどうなことが出てきそうです。

たとえば、外国株式が割安になり外国株の割合を増やしたいと思ったとき。

その場合、どうするんだろうと考えてしまいます。

月々の掛け金については、この商品ではなく外国株式に設定すればゆっくりとその割合が増えていきますが、購入済みの分については?

バランスファンド内で買い貯めた「国内債券だけ」を売って、外国株式を購入したいというケースはどうすれば?

答えは「そんなことはできない」です。

国内債券だけではなく、そのバランスファンドが内包するすべての資産が売られてしまいます。

もちろん、売った後で必要なアセットクラスの商品を買えばいいという話でもあります。

つまり、

バランスファンドをある程度売り、外国株式を購入すると同時に、国内株式、外国債券もバラで買う。

そうすれば、国内債券の比率を下げられます。

ボクとしてはこの辺のことが面倒で、「だったら最初からアセットクラスごとに買っとけばいいじゃん?」って思った次第。

ボクも金融のことを特別勉強したわけではないのですが、ウェルスナビをやっているおかげでこの辺のことが少しわかるようになりました。

ウェルスナビも、「米国株(VTI)だけ売って金(GLD)を買い増したい」とか、できないじゃないですか。

(リスク設定の変更により、資産配分はある程度変えられますが。)

ホントに興味ない、ほったらかしにしたい。でも、元本保証型である必要はない(ある程度のリスクは取る)。

という人には良い商品なのではないかと思っています。

というようなことを添えて、ボクはその後輩に「いいと思うよ」と返答した次第。

ちなみに、実はボクもDCが始まったばかりの1年間ぐらいは、この「インデックスコレクション(バランス株式30)」を買っていました。

取得合計額6万円に対して、現在の評価額が7万8千円ですから、30%ほど増えています。

7年間で +30% って利回りで表現するとどんな感じですか? 年利4%ぐらいで合ってます?

けっこうな保守的資産配分の商品ですが、これだけ増えるのですから、悪くないですよねぇ?

まあ。

何を選ぶかは、年金資産への向き合いかたで変わってきますよねっていう話。

彼は自分の考えで、自分に合った商品を選んだということで、良かったんじゃないかなと思いました(上から目線で失礼)。

素人投資家ランキング

にほんブログ村

後輩から唐突に「インデックスコレクション(バランス株式30)に制度移管金全部突っ込んだんですけど、どう思います?」って言われたんです。先日。

あ、「制度移管金」って何?って感じの人、います?

制度移管金とは、その名の通り、会社の企業年金制度が変わったタイミングでボクらに渡されたお金。今まで「確定給付年金」として会社の年金基金が運用してくれていたお金に、ちょっと色を付けた上で渡されたお金です。

「スマン。給付金額を確約するの、もう無理。だからこれからは自分で好きな商品選んで運用して!」っていう会社側都合で「確定拠出年金」に移行したわけですから、多少の「補填金」も乗っかっています。

あ、「移管」ではなく「移換」が正しいそうです。変換候補で「移管」が先に出てくるので、ついそっちを使ってしまいますが…。

ちなみに、「確定拠出年金」は、決まった金額を渡されるから「確定拠出」です。「給付」額はそれぞれの運用成績次第で変わってくるってことですね。

インデックスコレクション(バランス株式30)」はこんな感じの商品です

「インデックスコレクション(バランス株式30)」はその名の通り、いろいろな資産クラスの商品をほどよい塩梅でバランスし、資産配分をほどよくキープしながら運用してくれます。

「株式30」は「株式比率30%」を示しています。

国内株式20%、外国株式10%を合わせて30%です。債権比率が高く、国内債券が60%もあり、かなり保守的な割合です。

※ バランス株式50やバランス株式70も商品として世の中に存在していますが、ボクの会社の確定拠出年金では選択できません。

※ 詳細は、三井住友トラスト・アセットマネジメントのサイトを参照のください。なぜか見つからなかったのですが。。「DCバランスファンド30」と似ていますが、別物ですよねぇ?

信託報酬は0.154%と、たいへんお手頃です。

これ、さっき、ボクのDCのページで確認したんですけど、昨2019年の10月に引き下げになったんですって。

以前は0.187%だったそうですから、気持ち下がりましたね。

信託報酬0.154%って、ボクがバラで買っているインデックスコレクションの国内株式・外国株式・外国債券と同じなんですよ。だから、かなり安いです。

インデックスコレクション国内債券は0.11%なんで、ボクのように、バラバラに買ったほうが安いには安いんですけどね。

とにかく、信託報酬はかなり安いんで、

金融わからん、勉強する気もない、めんどくさいって人には打って付けだと思います。

わずかずつでも増える可能性がありますからね。(「減る」可能性もありますがね。)

ただ、全額をこれひとつにぶっこむってのはどうなんだろうか?とは思います。

もちろん、「ずっと放置」を決め込んでいるならそれでもいいでしょう。

でも、途中でこのバランスが気に食わなくなったとき、めんどうなことが出てきそうです。

たとえば、外国株式が割安になり外国株の割合を増やしたいと思ったとき。

その場合、どうするんだろうと考えてしまいます。

月々の掛け金については、この商品ではなく外国株式に設定すればゆっくりとその割合が増えていきますが、購入済みの分については?

バランスファンド内で買い貯めた「国内債券だけ」を売って、外国株式を購入したいというケースはどうすれば?

答えは「そんなことはできない」です。

国内債券だけではなく、そのバランスファンドが内包するすべての資産が売られてしまいます。

もちろん、売った後で必要なアセットクラスの商品を買えばいいという話でもあります。

つまり、

バランスファンドをある程度売り、外国株式を購入すると同時に、国内株式、外国債券もバラで買う。

そうすれば、国内債券の比率を下げられます。

ボクとしてはこの辺のことが面倒で、「だったら最初からアセットクラスごとに買っとけばいいじゃん?」って思った次第。

ボクも金融のことを特別勉強したわけではないのですが、ウェルスナビをやっているおかげでこの辺のことが少しわかるようになりました。

ウェルスナビも、「米国株(VTI)だけ売って金(GLD)を買い増したい」とか、できないじゃないですか。

(リスク設定の変更により、資産配分はある程度変えられますが。)

ホントに興味ない、ほったらかしにしたい。でも、元本保証型である必要はない(ある程度のリスクは取る)。

という人には良い商品なのではないかと思っています。

というようなことを添えて、ボクはその後輩に「いいと思うよ」と返答した次第。

ちなみに、実はボクもDCが始まったばかりの1年間ぐらいは、この「インデックスコレクション(バランス株式30)」を買っていました。

取得合計額6万円に対して、現在の評価額が7万8千円ですから、30%ほど増えています。

7年間で +30% って利回りで表現するとどんな感じですか? 年利4%ぐらいで合ってます?

けっこうな保守的資産配分の商品ですが、これだけ増えるのですから、悪くないですよねぇ?

まあ。

何を選ぶかは、年金資産への向き合いかたで変わってきますよねっていう話。

彼は自分の考えで、自分に合った商品を選んだということで、良かったんじゃないかなと思いました(上から目線で失礼)。

素人投資家ランキング

にほんブログ村

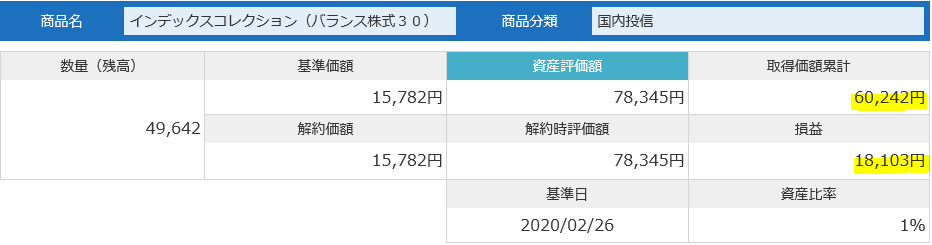

確定拠出年金 スイッチング(運用商品預替)を実行したので手順や期間をお教えします [確定拠出年金(DC)]

こちらは40代半ばのオジサン会社員が運用資産の紹介をするブログでございます。このたび、スイッチング(運用商品預替)を行ったので、どこでどうやるのか?とか、どれぐらいの時間がかかるのか?といったことがわかりました。というわけで、今日はそれを報告したいと思います。

さて、ボクの会社はすみしん(三井住友信託)さんのシステムでDCをやっています。

ボクには制度移管金が1,000万円近くあり、とりあえずその半分超を国内債券ベースのファンドで運用しています。タイミング分散の意図で、いっときに株式にするのを避けました。そして、株価が下がったらスイッチング(運用商品預け替え。つまり、運用中の商品をいくらか売却し、それで得たお金で別の商品を買う。)を行うつもりでした。

で。

前回のブログで「しばらく様子見」と書きましたが、やっちまいました。。

スイッチングを。

つい出来心で。

コロナウイルスのせいでどんどん経済環境が悪化するんじゃないかと思って。。

「今でしょ!」と舞い上がり。。。

そんなわけで、スイッチングってどうやるのか?、また、何日ぐらいかかるのか?について書いてみます。

スイッチングをどういうふうにやるのかについては気になってたんですよ。

めんどうで難しいのかしら?とか。

パスワードとか、合言葉とか、入力を求められるのかしら?忘れちゃったカモ。。とか、少し心配なこともあり。

結論を言うと、簡単でした。

ECサイトで買い物するぐらいの容易さでした。初めてでも10分もかからなかったかな。パスワードも合言葉も聞かれなかったし、特に困ることもありませんでした。

では、手順を簡単に説明してみます。

1. すみしんLIFE GUIDEの画面で「運用商品の変更」をクリックする。

NRK(日本レコード・キーピング・ネットワーク株式)の確定拠出年金Webサービスのサイトに飛ばされます。

2. NRKのメインメニュー画面で「運用商品預替」をクリックする。

つらつらと説明があるので、一読して「次へ」をクリック。初回ぐらいはまじめに読みましょうね。

3. 売却商品選択画面で売りたい商品を1つ選択し、「決定」。

間違えないように選びます。(間違えても「戻る」ボタンで戻れますけどね。)

ボクの場合、「インデックスコレクション(国内債券)」を選択しています。

4. 売却割合を入力し、「決定」。

売却数量(口数)で指定することもできます。

ボクは割合(パーセンテージ)で指定しました。所有している該当商品の「8%」を売却したいので「8」を入力しました。

ちなみに、入力できる最小値は以下の通りでした。

・売却数量(口数)で指定する場合:1口(1口単位で指定可能)

・売却割合(%)で指定する場合:1%(小数値不可。1から100までの整数のみ可。)

まあ、どちらの場合でも「1以上の整数以外はNG」ということで。細かい指定をする場合は「口数」で指定することになりますね。

4. 購入商品選択画面で買いたい商品と購入割合を選択し、「決定」。

ここも、似たような商品名が並びますので間違えないように。まあ、間違っても「戻る」ボタンで戻れますけどね。ECサイトで買い物するのと同じです。いつでも前の画面に戻れます。

ボクの場合は「インデックスコレクション(外国株式)」を選択し、「100%」を入力しています。

ちなみに、売却は1つしか選択できませんでしたが、購入は複数選択可でした。

複数の商品を買いたければ、複数商品を選んで、割合の合計値が「100」になるようにするってことですね。

さあ、いよいよ次が最後のアクションです。

5. 内容確認画面で内容を確認し、「預替確認コード」を入力する。

コード(4桁の数字)が表示されているので、それを入力欄に入力し、「実行」ボタンをクリックです。

「実行」しちゃったらもう戻れないのでご注意を。

受付完了画面が表示され、ハイおしまいです。

カンタンですね!

スイッチングにどれだけの日にちがかかるかは、皆さんも気になるのではないかと思います。

ボクは投資に関して素人ではありますが、WealthNaviやNISAをやっているので、「ちょっと時間がかかる」ことを何となくわかっていました。

注文→約定→受渡という流れですから、数日間は必要でしょう、と。

スイッチングは「預け替え」です。預けてあるものを替えるのです。

保有している商品を売り、売却益で他の商品を買う。それにより保有商品が入れ替わるわけです。

この「売り」「買い」にそれぞれそれなりの時間がかかるとして、その時間はどれぐらいなのか?

今回実際にやってみたので、まとめてみたいと思います。

2月3日(月) 12時過ぎ 注文完了

↓(1営業日)

2月4日(火) 売却約定

↓(4営業日)

2月10日(月) 売却受渡

↓(1営業日(2/11祝日))

2月12日(水) 購入約定

↓(1営業日)

2月13日(木) 購入受渡

スイッチングにかかった日数は上記の通りとなりました。

取引履歴照会画面で実績を見ることができますので、キャプチャを貼っておきます。

カレンダーで10日間。営業日で7日間(2月11日が祝日のため)。

どうでしょう?

長いですよね?

えらい長い時間かかりましたね。

時間がかかっているのは売却商品の受け渡しのところですかね。

なんで約定してから受渡まで3日も4日もかかるねん?

ここ短縮しましょうよ!

重要なのは購入商品の約定タイミングです。注文から6営業日後とか。。

値が下がっている間に買いたいのに、こんなタイムラグがあったら無理じゃん。。

まとめます。

ボクが「今でしょ!」と決意した2月3日、インデックスコレクション(外国株式)は32,573円で、ここ1か月の最安値でした。

しかし、それを「底」として上がり続け、約定日である2月12日には34,175円にまで上がりました。(史上最高値です。。)

安値で買うつもりが、うっかり高値で買っちまいました。。

6日で約5%の値上がりですから、まあまあいい上げですね。。精神的なダメージもかなり大きいです。

完全に目論見が外れてしまいました。

今回は失敗です。

しかし、初めてなんてこんなもんです。何事も。素人ですから。

次の機会にはこの経験をぜひ活かしたいです。

懲りずにがんばります。

素人投資家ランキング

にほんブログ村

さて、ボクの会社はすみしん(三井住友信託)さんのシステムでDCをやっています。

ボクには制度移管金が1,000万円近くあり、とりあえずその半分超を国内債券ベースのファンドで運用しています。タイミング分散の意図で、いっときに株式にするのを避けました。そして、株価が下がったらスイッチング(運用商品預け替え。つまり、運用中の商品をいくらか売却し、それで得たお金で別の商品を買う。)を行うつもりでした。

で。

前回のブログで「しばらく様子見」と書きましたが、やっちまいました。。

スイッチングを。

つい出来心で。

コロナウイルスのせいでどんどん経済環境が悪化するんじゃないかと思って。。

「今でしょ!」と舞い上がり。。。

そんなわけで、スイッチングってどうやるのか?、また、何日ぐらいかかるのか?について書いてみます。

DC運用商品預替(スイッチング)の操作手順

スイッチングをどういうふうにやるのかについては気になってたんですよ。

めんどうで難しいのかしら?とか。

パスワードとか、合言葉とか、入力を求められるのかしら?忘れちゃったカモ。。とか、少し心配なこともあり。

結論を言うと、簡単でした。

ECサイトで買い物するぐらいの容易さでした。初めてでも10分もかからなかったかな。パスワードも合言葉も聞かれなかったし、特に困ることもありませんでした。

では、手順を簡単に説明してみます。

1. すみしんLIFE GUIDEの画面で「運用商品の変更」をクリックする。

NRK(日本レコード・キーピング・ネットワーク株式)の確定拠出年金Webサービスのサイトに飛ばされます。

2. NRKのメインメニュー画面で「運用商品預替」をクリックする。

つらつらと説明があるので、一読して「次へ」をクリック。初回ぐらいはまじめに読みましょうね。

3. 売却商品選択画面で売りたい商品を1つ選択し、「決定」。

間違えないように選びます。(間違えても「戻る」ボタンで戻れますけどね。)

ボクの場合、「インデックスコレクション(国内債券)」を選択しています。

4. 売却割合を入力し、「決定」。

売却数量(口数)で指定することもできます。

ボクは割合(パーセンテージ)で指定しました。所有している該当商品の「8%」を売却したいので「8」を入力しました。

ちなみに、入力できる最小値は以下の通りでした。

・売却数量(口数)で指定する場合:1口(1口単位で指定可能)

・売却割合(%)で指定する場合:1%(小数値不可。1から100までの整数のみ可。)

まあ、どちらの場合でも「1以上の整数以外はNG」ということで。細かい指定をする場合は「口数」で指定することになりますね。

4. 購入商品選択画面で買いたい商品と購入割合を選択し、「決定」。

ここも、似たような商品名が並びますので間違えないように。まあ、間違っても「戻る」ボタンで戻れますけどね。ECサイトで買い物するのと同じです。いつでも前の画面に戻れます。

ボクの場合は「インデックスコレクション(外国株式)」を選択し、「100%」を入力しています。

ちなみに、売却は1つしか選択できませんでしたが、購入は複数選択可でした。

複数の商品を買いたければ、複数商品を選んで、割合の合計値が「100」になるようにするってことですね。

さあ、いよいよ次が最後のアクションです。

5. 内容確認画面で内容を確認し、「預替確認コード」を入力する。

コード(4桁の数字)が表示されているので、それを入力欄に入力し、「実行」ボタンをクリックです。

「実行」しちゃったらもう戻れないのでご注意を。

受付完了画面が表示され、ハイおしまいです。

カンタンですね!

DC運用商品預替(スイッチング)にかかる日数

スイッチングにどれだけの日にちがかかるかは、皆さんも気になるのではないかと思います。

ボクは投資に関して素人ではありますが、WealthNaviやNISAをやっているので、「ちょっと時間がかかる」ことを何となくわかっていました。

注文→約定→受渡という流れですから、数日間は必要でしょう、と。

スイッチングは「預け替え」です。預けてあるものを替えるのです。

保有している商品を売り、売却益で他の商品を買う。それにより保有商品が入れ替わるわけです。

この「売り」「買い」にそれぞれそれなりの時間がかかるとして、その時間はどれぐらいなのか?

今回実際にやってみたので、まとめてみたいと思います。

2月3日(月) 12時過ぎ 注文完了

↓(1営業日)

2月4日(火) 売却約定

↓(4営業日)

2月10日(月) 売却受渡

↓(1営業日(2/11祝日))

2月12日(水) 購入約定

↓(1営業日)

2月13日(木) 購入受渡

スイッチングにかかった日数は上記の通りとなりました。

取引履歴照会画面で実績を見ることができますので、キャプチャを貼っておきます。

カレンダーで10日間。営業日で7日間(2月11日が祝日のため)。

どうでしょう?

長いですよね?

えらい長い時間かかりましたね。

時間がかかっているのは売却商品の受け渡しのところですかね。

なんで約定してから受渡まで3日も4日もかかるねん?

ここ短縮しましょうよ!

重要なのは購入商品の約定タイミングです。注文から6営業日後とか。。

値が下がっている間に買いたいのに、こんなタイムラグがあったら無理じゃん。。

スイッチング手続きと必要期間のまとめ

まとめます。

- スイッチングの手続きは超簡単で5分もあればじゅうぶん。パスワードや合言葉も不要。

- スイッチングの実行には時間がかかる。購入商品の約定まで6営業日ぐらい。値動きに合わせるのは困難。

ボクが「今でしょ!」と決意した2月3日、インデックスコレクション(外国株式)は32,573円で、ここ1か月の最安値でした。

しかし、それを「底」として上がり続け、約定日である2月12日には34,175円にまで上がりました。(史上最高値です。。)

安値で買うつもりが、うっかり高値で買っちまいました。。

6日で約5%の値上がりですから、まあまあいい上げですね。。精神的なダメージもかなり大きいです。

完全に目論見が外れてしまいました。

今回は失敗です。

しかし、初めてなんてこんなもんです。何事も。素人ですから。

次の機会にはこの経験をぜひ活かしたいです。

懲りずにがんばります。

素人投資家ランキング

にほんブログ村

確定拠出年金 [7年8か月][完全移行1か月] さっそくスイッチング? [確定拠出年金(DC)]

確定拠出年金の運用ブログです。ボクの会社はすみしん(三井住友トラストなんとか)さんのシステムでDCをやっています。

さて、ボクの会社の企業年金制度が完全に確定拠出年金に移行して1か月経ちます。制度移管金が1,000万円近く入りまして、その運用が始まっています。株価や為替がちょっと動くと、資産評価額が数万円も上下します。ドキドキしますね。

ここ最近は新型肺炎の影響で、株価が下がっています。ダウも東証も。為替はもちろん、円高方向に動いています。

ボクの会社の上海にある関連会社も、昨日から出社禁止状態になっているそう。少なくとも2/9までは稼働しないそうで。

そんなことが世界の工場とも呼ばれる中国中で行われれば、当然経済への影響は小さくないですよね。中国からのツアー客も減り、各国のインバウンド収益も減りますし。

こうなるとアレですね、アセットアロケーションをいじりたくなりますよね。外国株式(ボクの場合は「インデックスコレクション(外国株式)」です)が欲しくなりますね。

というか、お買い得になったときに国内債券から外国株式にスイッチング(運用商品預替)するつもりでしたから、下がったと思うならば実行しなければなりません。

しかし。

慌てる乞食は貰いが少ないと聞きます。

ここはもうちょっと我慢です。

SARSのときは世界の株価はどう動いたのか?それぐらいは確認しないといけません。

ボクはまだ調べていません。ぼちぼち調べます。

でもまぁ、まだしばらく様子見がいいでしょう。ピークはまだ先だとかなんとか(3月とか4月?)。

それはそうと、スイッチングにかかる時間ってどれぐらいなんでしょうね?

申込日、約定日、受渡日ってよく言う3つの日付があるじゃないですか。

国内商品は申込日の同日の15時に約定し、受渡が数日後ってことが多いと思います。

外国商品は申込の翌営業日に約定、受渡はやっぱり数日後。

じゃあ、国債→外国株のスイッチングはこんな感じ?

Day 1:国債売却申込・約定

Day 4:受渡・外国株購入申込

Day 5:約定

Day 8:受渡

(約定から受渡までそれぞれ3営業日を想定)

ご存知の通り、約定日に価格が決まる(約定日の基準価で取引が実行される)ので、約定日が重要です。

上のスケジュールが当たっていると仮定すると、国債の売却申込・約定と外国株の購入約定まで4日も離れています。

うーん、タイムラグがけっこうありますね。。なるべく「底」に近いところで買いたいですけど、4営業日も先だとタイミングを読むのが難しいです。

まあ、明日のこともわからないので、気にしないってのがいちばんなのかもですが。。

そもそも、スイッチングを申し込んだその日に即売却約定ってあります?

そんなクイックに動いてもらえるんでしょうか?

やったらわかる?

いやいや。

ちゃんと調べてから動きましょう。そのうち調べます。

(てか、それぐらい調べとけよって感じスよね。。)

残高(資産評価額合計) 10,532,758円

拠出金合計 10,333,091円

制度移換金 9,452,231円

掛け金 880,860円

(うち事業主掛け金) 829,8000円

(うち加入者掛け金) 51,060円

評価損益 199,667円

運用利回り 5.3%

とにかく制度移管金の1千万弱がデカすぎて、よくわかりません。

評価益が出ていますよ、それは20万円ぐらいですよってことぐらいしかわかりません。

それで充分とも言えますが。

関係ないですけど、すみしんさんのDCサイト、テキストのコピペができないですよ。

JavaScriptでやってんのかCSSでやってんのか知りませんが、金額を手打ちするの、めんどすぎます。

テキストのコピーを制限する必要ってあります??

2019年12月末時点での評価残高の推移です。

折れ線グラフのいちばん右がグーンと上がっていますね。

1千万円弱がいっときに入りましたからね。そりゃそうです。

当然、それ以前の上がったり下がったりはまったくわからなくなりました。ほぼ、役に立たなくなりました。

文字通りの桁違いですから仕方がありませんが、あのときの一喜一憂も楽しかったので、ちょっと寂しいです。。

毎月の掛け金も55,000円(マッチング拠出含む)とまあまあな金額になってはいるものの、ここからの上がったり下がったりもほとんどわからないレベルになるんじゃないでしょうかね。何せ、桁が違いますから。。

そんなこんなで、金額はだいぶ変わってしまいましたが、変わらず楽しんでいます。

とにかく、ここ数か月は新型コロナウイルスに要注意です。

経済への影響も気になりますが、それよりも何よりも、罹患しないように気を付けましょう!

健康はお金で買えませんから。

素人投資家ランキング

にほんブログ村

さて、ボクの会社の企業年金制度が完全に確定拠出年金に移行して1か月経ちます。制度移管金が1,000万円近く入りまして、その運用が始まっています。株価や為替がちょっと動くと、資産評価額が数万円も上下します。ドキドキしますね。

ここ最近は新型肺炎の影響で、株価が下がっています。ダウも東証も。為替はもちろん、円高方向に動いています。

ボクの会社の上海にある関連会社も、昨日から出社禁止状態になっているそう。少なくとも2/9までは稼働しないそうで。

そんなことが世界の工場とも呼ばれる中国中で行われれば、当然経済への影響は小さくないですよね。中国からのツアー客も減り、各国のインバウンド収益も減りますし。

こうなるとアレですね、アセットアロケーションをいじりたくなりますよね。外国株式(ボクの場合は「インデックスコレクション(外国株式)」です)が欲しくなりますね。

というか、お買い得になったときに国内債券から外国株式にスイッチング(運用商品預替)するつもりでしたから、下がったと思うならば実行しなければなりません。

しかし。

慌てる乞食は貰いが少ないと聞きます。

ここはもうちょっと我慢です。

SARSのときは世界の株価はどう動いたのか?それぐらいは確認しないといけません。

ボクはまだ調べていません。ぼちぼち調べます。

でもまぁ、まだしばらく様子見がいいでしょう。ピークはまだ先だとかなんとか(3月とか4月?)。

それはそうと、スイッチングにかかる時間ってどれぐらいなんでしょうね?

申込日、約定日、受渡日ってよく言う3つの日付があるじゃないですか。

国内商品は申込日の同日の15時に約定し、受渡が数日後ってことが多いと思います。

外国商品は申込の翌営業日に約定、受渡はやっぱり数日後。

じゃあ、国債→外国株のスイッチングはこんな感じ?

Day 1:国債売却申込・約定

Day 4:受渡・外国株購入申込

Day 5:約定

Day 8:受渡

(約定から受渡までそれぞれ3営業日を想定)

ご存知の通り、約定日に価格が決まる(約定日の基準価で取引が実行される)ので、約定日が重要です。

上のスケジュールが当たっていると仮定すると、国債の売却申込・約定と外国株の購入約定まで4日も離れています。

うーん、タイムラグがけっこうありますね。。なるべく「底」に近いところで買いたいですけど、4営業日も先だとタイミングを読むのが難しいです。

まあ、明日のこともわからないので、気にしないってのがいちばんなのかもですが。。

そもそも、スイッチングを申し込んだその日に即売却約定ってあります?

そんなクイックに動いてもらえるんでしょうか?

やったらわかる?

いやいや。

ちゃんと調べてから動きましょう。そのうち調べます。

(てか、それぐらい調べとけよって感じスよね。。)

DC資産評価額

残高(資産評価額合計) 10,532,758円

拠出金合計 10,333,091円

制度移換金 9,452,231円

掛け金 880,860円

(うち事業主掛け金) 829,8000円

(うち加入者掛け金) 51,060円

評価損益 199,667円

運用利回り 5.3%

とにかく制度移管金の1千万弱がデカすぎて、よくわかりません。

評価益が出ていますよ、それは20万円ぐらいですよってことぐらいしかわかりません。

それで充分とも言えますが。

関係ないですけど、すみしんさんのDCサイト、テキストのコピペができないですよ。

JavaScriptでやってんのかCSSでやってんのか知りませんが、金額を手打ちするの、めんどすぎます。

テキストのコピーを制限する必要ってあります??

DC残高推移

2019年12月末時点での評価残高の推移です。

折れ線グラフのいちばん右がグーンと上がっていますね。

1千万円弱がいっときに入りましたからね。そりゃそうです。

当然、それ以前の上がったり下がったりはまったくわからなくなりました。ほぼ、役に立たなくなりました。

文字通りの桁違いですから仕方がありませんが、あのときの一喜一憂も楽しかったので、ちょっと寂しいです。。

毎月の掛け金も55,000円(マッチング拠出含む)とまあまあな金額になってはいるものの、ここからの上がったり下がったりもほとんどわからないレベルになるんじゃないでしょうかね。何せ、桁が違いますから。。

そんなこんなで、金額はだいぶ変わってしまいましたが、変わらず楽しんでいます。

とにかく、ここ数か月は新型コロナウイルスに要注意です。

経済への影響も気になりますが、それよりも何よりも、罹患しないように気を付けましょう!

健康はお金で買えませんから。

素人投資家ランキング

にほんブログ村

確定拠出年金 ニッセイ利率保証年金(10年保証プラス/日々設定)ってどうよ?→いいと思いますよ! [確定拠出年金(DC)]

確定拠出年金の運用について。

先日、会社の先輩(50代半ば)から、「ニッセイ利率保証年金(10年保証プラス/日々設定)にまるっと全部ぶっこんだ。もう増えなくていい。元本保証が大事だから。どうよ?」と言われまして。

「へー、いいと思いますよ」と生返事しました。なんせ、個人的に眼中になかったもので、よくわかりません。

生返事になってしまったのを申し訳なく思い、あとでちょろっと調べました。

そいで、ボクが理解したところによりますと、

って感じの商品。

(正確には、日本生命保険相互会社のサイト等の参照をお願いします。)

ふーん。

「日々設定」っていうから、なんか購入側にメリットでもありそうに思いましたが、そうではなさそうですね。

要するに、「積立開始したタイミングで利率が決まるんだけど、国債の金利は日々変動しているんで、この商品の金利も日々変動しているんだよ」って意味での「日々設定」なのかな?

なんか、ミスリードを誘う文句だなぁ。。

まあ、それはいいとして。

利率は「0.086%」ですって。(2020年1月10日現在)

低っ。

ボクがメインで使っている楽天銀行の普通預金の利率が0.10%ですからね。低いですよ。

※預金の利子には20.315%の税金がかかるので、預金0.10%の利率でも実際に受け取れる利息は0.079685%です。

増えなくていいとおっしゃるのは何となくわかります。

50代半ばなら、元手が相当大きくなっているでしょうから。

30年も前から、確定「給付」年金として育ててきたお金に加え、「補填金」が相当出ているはずです。

「補填」というのは、「終身年金じゃなくなっちゃうの。ゴメン。ちょっと色付けとくから許してね。」って意味の補填です。

ボクもけっこうな額の補填金をもらっていますが、この補填金、年齢が上なほど割増率が上がっているんです。

この先輩の場合、合計で2,500万円ぐらいの元手(制度移換金)になっているんじゃなかろうかと推測します。

で。

2,500万円の元金で、利率が年0.086%。

1年で21,500円、10年複利で215,833円。

10年で利息は21万5千円です。

高いのか安いのか。

これは当人が判断することなので、何とも言えません。。

「もう増えなくていい」とおっしゃるのだから、それでいいのでしょう。

加えて、先輩の「確定拠出年金以外の資産」がどうなっているのか、ボクは知りません。

DCでないところで積極運用していて、それゆえに「DCは安全資産として持つ」というのであれば、それはとても良いことだと思います。

なので、「いいと思いますよ」というボクのコメントもあながち間違っていなかったと思うんです。

注意すべきは、「元本割れ」が起こり得るということ。

説明書きにもちゃんと「預替え(スイッチング)による解約時等の場合には、解約控除(市場価格調整)が適用され、市場金利水準によっては元本割れが生じるおそれがあります。」と書いてあります。

まあ、途中解約しないのであれば問題ないんでしょうけれど。

年齢50代半ばだと、積立期間があと5年ほどです。

「5年しかない」と思うか、「5年もある」と思うか、個人の考えかた次第ですね。

そもそも、「積立の終了」は「運用の終了」とイコールではないことにも注意したいところです。

「運用」は死ぬまで続けられますもんね。

ボクは、少なくとも60歳までは、多少のリスクを負いながら運用しますよ。

具体的な出口戦略はまだ練っていませんが、安定資産へのスイッチは、60歳過ぎてから10年ぐらいかけて、タイミングを見計らいながらやっていきたいと思っています。

それにしても、元本が大きいと、評価損益が日々大きく動いて若干ビビります。

評価損益の額が1日で5万円ぐらい平気で上下します。

現在、評価益21万6千円ですって。

素人投資家ランキング

にほんブログ村

先日、会社の先輩(50代半ば)から、「ニッセイ利率保証年金(10年保証プラス/日々設定)にまるっと全部ぶっこんだ。もう増えなくていい。元本保証が大事だから。どうよ?」と言われまして。

「へー、いいと思いますよ」と生返事しました。なんせ、個人的に眼中になかったもので、よくわかりません。

生返事になってしまったのを申し訳なく思い、あとでちょろっと調べました。

そいで、ボクが理解したところによりますと、

- 10年間の利率を保証する

- 10年満期後、新たな利率を設定し、それをまた10年間保証する

- 保証利率は、市場金利水準に応じて決まる

って感じの商品。

(正確には、日本生命保険相互会社のサイト等の参照をお願いします。)

ふーん。

「日々設定」っていうから、なんか購入側にメリットでもありそうに思いましたが、そうではなさそうですね。

要するに、「積立開始したタイミングで利率が決まるんだけど、国債の金利は日々変動しているんで、この商品の金利も日々変動しているんだよ」って意味での「日々設定」なのかな?

なんか、ミスリードを誘う文句だなぁ。。

まあ、それはいいとして。

利率は「0.086%」ですって。(2020年1月10日現在)

低っ。

ボクがメインで使っている楽天銀行の普通預金の利率が0.10%ですからね。低いですよ。

※預金の利子には20.315%の税金がかかるので、預金0.10%の利率でも実際に受け取れる利息は0.079685%です。

増えなくていいとおっしゃるのは何となくわかります。

50代半ばなら、元手が相当大きくなっているでしょうから。

30年も前から、確定「給付」年金として育ててきたお金に加え、「補填金」が相当出ているはずです。

「補填」というのは、「終身年金じゃなくなっちゃうの。ゴメン。ちょっと色付けとくから許してね。」って意味の補填です。

ボクもけっこうな額の補填金をもらっていますが、この補填金、年齢が上なほど割増率が上がっているんです。

この先輩の場合、合計で2,500万円ぐらいの元手(制度移換金)になっているんじゃなかろうかと推測します。

で。

2,500万円の元金で、利率が年0.086%。

1年で21,500円、10年複利で215,833円。

10年で利息は21万5千円です。

高いのか安いのか。

これは当人が判断することなので、何とも言えません。。

「もう増えなくていい」とおっしゃるのだから、それでいいのでしょう。

加えて、先輩の「確定拠出年金以外の資産」がどうなっているのか、ボクは知りません。

DCでないところで積極運用していて、それゆえに「DCは安全資産として持つ」というのであれば、それはとても良いことだと思います。

なので、「いいと思いますよ」というボクのコメントもあながち間違っていなかったと思うんです。

注意すべきは、「元本割れ」が起こり得るということ。

説明書きにもちゃんと「預替え(スイッチング)による解約時等の場合には、解約控除(市場価格調整)が適用され、市場金利水準によっては元本割れが生じるおそれがあります。」と書いてあります。

まあ、途中解約しないのであれば問題ないんでしょうけれど。

年齢50代半ばだと、積立期間があと5年ほどです。

「5年しかない」と思うか、「5年もある」と思うか、個人の考えかた次第ですね。

そもそも、「積立の終了」は「運用の終了」とイコールではないことにも注意したいところです。

「運用」は死ぬまで続けられますもんね。

ボクは、少なくとも60歳までは、多少のリスクを負いながら運用しますよ。

具体的な出口戦略はまだ練っていませんが、安定資産へのスイッチは、60歳過ぎてから10年ぐらいかけて、タイミングを見計らいながらやっていきたいと思っています。

それにしても、元本が大きいと、評価損益が日々大きく動いて若干ビビります。

評価損益の額が1日で5万円ぐらい平気で上下します。

現在、評価益21万6千円ですって。

素人投資家ランキング

にほんブログ村

ゲーム・ホビー

パソコン周辺機器

本・コミック

ブログ村