つみたてNISAを始めたきっかけ [つみたてNISA]

ボクはWeathNaviをソニー銀行のサイトで知りました。ソニー銀行とWealthNaviは提携していて、「今WealthNavi for ソニー銀行を始めたら宝くじ10枚を抽選でxxx名様にプレゼント!」みたいなキャンペーンをやっていて、宝くじにつられたわけではないのですが、勢いで始めてしまいました。宝くじ10枚はゲットしましたが、もちろんハズレましたよ(笑)

その後、某巨大掲示板でロボアドのスレッドをちょくちょく見ていたのですが、そこにはこんな書き込みがちらほらありました。

「まずはNISAかiDeCoが正解。それでも余剰資金があればWealthNavなりTHEOなりをやってみたら?」

投資は、正解も不正解も結果論でしかないし、長期投資において結果は10年も20年も後にわかることです。

ですが、この書き込みには一理あります。

なぜなら、NISAもiDeCoも税制優遇があるからです。対して、WealthNavはふつうに税金がかかります(WealthNavにはDeTAXという素晴らしい税金軽減機能がありますが、税制優遇ではありません)。

「ならば」と思い、ボクもNISAを始めました。

iDeCoにしなかったのは、iDeCoが「年金」だからです。年金なので、原則60歳以上になるまで引き出せません(例外はあるのでしょうが、面倒なので調べていません)。

それ以前に、「会社がiDeCoに対応していない」ということもありました。これ、意外と知らない人が多いので、会社に確認してみたほうがいいですよ。

さらに、NISAには一般NISA(普通NISA)とつみたてNISAがあります。

違いはざっくりこんな感じ。

NISA

・年間投資額上限:120万円

・期間上限:5年(最大投資額120万円×5年=600万円)

・投資先:個別銘柄、REIT、ETF、投資信託など

つみたてNISA

・年間投資額上限:40万円

・期間上限:20年(最大投資額40万円×20年=800万円)

・投資先:主にインデックス型の投資信託

投資先を見るだけで初心者のボクには「つみたてNISA」のほうが向いていそうです。

それと、「少額を長期間積み立てたい」というボクの考えに合っているのも「つみたて」のほうでした。

そんなワケで、2018年5月、ボクはつみたてNISAを始めました。

運用期間は、現在、約1年4か月です。運用成績はまた次回に。

ちなみに、ボクは楽天証券のつみたてNISAを使っています。

理由は、楽天銀行と楽天証券の組み合わせで、楽天スーパーポイントがたんまり入るからです。

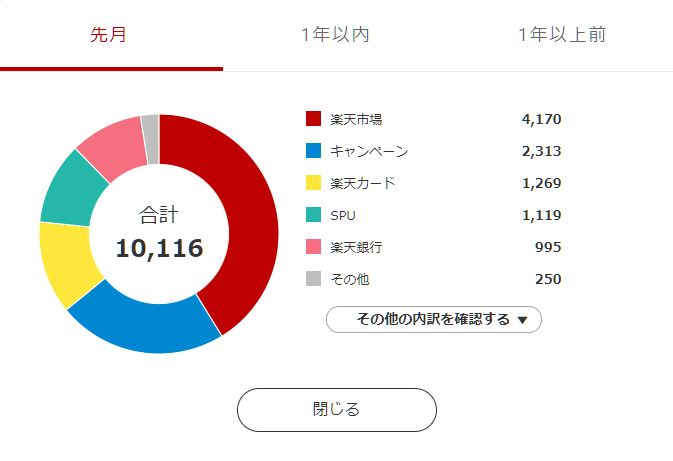

先月は楽天銀行から1,000ポイント近くもらえました!

素人投資家ランキング

にほんブログ村

その後、某巨大掲示板でロボアドのスレッドをちょくちょく見ていたのですが、そこにはこんな書き込みがちらほらありました。

「まずはNISAかiDeCoが正解。それでも余剰資金があればWealthNavなりTHEOなりをやってみたら?」

投資は、正解も不正解も結果論でしかないし、長期投資において結果は10年も20年も後にわかることです。

ですが、この書き込みには一理あります。

なぜなら、NISAもiDeCoも税制優遇があるからです。対して、WealthNavはふつうに税金がかかります(WealthNavにはDeTAXという素晴らしい税金軽減機能がありますが、税制優遇ではありません)。

「ならば」と思い、ボクもNISAを始めました。

iDeCoにしなかったのは、iDeCoが「年金」だからです。年金なので、原則60歳以上になるまで引き出せません(例外はあるのでしょうが、面倒なので調べていません)。

それ以前に、「会社がiDeCoに対応していない」ということもありました。これ、意外と知らない人が多いので、会社に確認してみたほうがいいですよ。

さらに、NISAには一般NISA(普通NISA)とつみたてNISAがあります。

違いはざっくりこんな感じ。

NISA

・年間投資額上限:120万円

・期間上限:5年(最大投資額120万円×5年=600万円)

・投資先:個別銘柄、REIT、ETF、投資信託など

つみたてNISA

・年間投資額上限:40万円

・期間上限:20年(最大投資額40万円×20年=800万円)

・投資先:主にインデックス型の投資信託

投資先を見るだけで初心者のボクには「つみたてNISA」のほうが向いていそうです。

それと、「少額を長期間積み立てたい」というボクの考えに合っているのも「つみたて」のほうでした。

そんなワケで、2018年5月、ボクはつみたてNISAを始めました。

運用期間は、現在、約1年4か月です。運用成績はまた次回に。

ちなみに、ボクは楽天証券のつみたてNISAを使っています。

理由は、楽天銀行と楽天証券の組み合わせで、楽天スーパーポイントがたんまり入るからです。

先月は楽天銀行から1,000ポイント近くもらえました!

![税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4699/9784478104699.jpg?_ex=128x128 "税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]")

素人投資家ランキング

にほんブログ村

ゲーム・ホビー

パソコン周辺機器

本・コミック

ブログ村

コメント 0