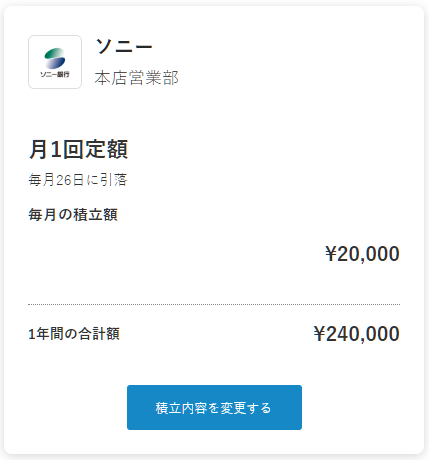

WealthNavi 積立金額変更(設定解除→新規設定) [WealthNavi(ウェルスナビ)]

今日はWealthNaviの自動積立設定の変更について報告します。

いよいよ来10月から会社の年金制度が新制度に切り替わります。確定給付年金(DB)から確定拠出年金(DC)に。

ボクの会社の場合、DBがメインではありましたが、一部、DCも取り入れていました。

今までは月々8,000円ほど、会社がDCの積立金として給付してくれていましたが、来月からは38,000円ほどになります。

同時に、マッチング拠出制度も始まります。

社員が同額を上乗せ拠出できる制度ですが、合計上限が55,000円なので、ボクの場合は約17,000円が上限になります。

もちろん、ボクもマッチング拠出を利用します。

マッチング拠出にも税制優遇がありますからね。断然お得です。

とはいえ、ボクも単なるサラリーマンですから、そんなにお金に余裕があるわけではありません。

将来の貯えは重要ですが、今は今で大切です。子どももお金がかかる時期ですし。

そんなわけで、余剰資金でやっている「つみたてNISA」か「WealthNavi」の見直しをするわけですが、税制優遇のあるNISAは据え置き、WealthNaviをどうにかするというのが常識でしょう。

一瞬だけ、「WealthNaviやめちゃおうか」と思いましたが、踏みとどまりました。

何となく始めたWealthNaviですが、ボクに投資へのキッカケを与えてくれたのはWealthNaviですし、まぁご縁があったということで。

じゃあ、月々の積立金額を減らそうかと思ったのですが、これもやめました。

2万円をキープします。

というのも、WealthNaviの仕様で、「残高の現金部分が2万円以上ないと買い付けしない」というものがあるためです。

ボクは毎月買い付けしてもらいたいです。楽しみが減るのはイヤです。

ということで、夏のボーナス月に上乗せしていた10万円だけをやめることにしました。

(現)

WealthNavi:月々2万円+10万円=年間34万円

↓

(新)

DCマッチング拠出:月々1.7万円=年間20.4万円

WealthNavi:月々2万円=年間24万円

合計:44.4万円

上記の通り、年間で約10万円ほど投資にまわすお金が増えます。

給料はそんなに増えません。

なので、預金に回っているお金が少なくなるということになります。

「貯金は悪だから、貯金せずに投資する」なんて言う人もいるぐらいですから、それもありでしょう。

積立金額の変更はかんたんでした。

ボクの場合、正確に言うと、金額の「変更」ではなく、いったん積立を「解除」しています。

これは、買い付けまでのリードタイムを短縮するためです。

「WealthNavi 買い付け報告(2019年9月)」でも書きましたが、昔の契約だと入金から5営業日かかっていました。

現在は3営業日に短縮されているのですが、これを反映させるためには、昔の積立設定を解除、新たに積立設定を行う必要があるのだとか。

※下のほうに「自動積立の設定を解除する」というリンクがあります。解除の場合はそこをクリック。

特に面倒があるわけでもなく、2分ぐらいで終わりました。

銀行口座の確認のため、一回ソニー銀行に飛ばされましたが、それもコミでかんたんにできましたよ。

さて、来月はちゃんと3営業日で買い付けしてもらえるかな?

素人投資家ランキング

にほんブログ村

いよいよ来10月から会社の年金制度が新制度に切り替わります。確定給付年金(DB)から確定拠出年金(DC)に。

ボクの会社の場合、DBがメインではありましたが、一部、DCも取り入れていました。

今までは月々8,000円ほど、会社がDCの積立金として給付してくれていましたが、来月からは38,000円ほどになります。

同時に、マッチング拠出制度も始まります。

社員が同額を上乗せ拠出できる制度ですが、合計上限が55,000円なので、ボクの場合は約17,000円が上限になります。

もちろん、ボクもマッチング拠出を利用します。

マッチング拠出にも税制優遇がありますからね。断然お得です。

とはいえ、ボクも単なるサラリーマンですから、そんなにお金に余裕があるわけではありません。

将来の貯えは重要ですが、今は今で大切です。子どももお金がかかる時期ですし。

そんなわけで、余剰資金でやっている「つみたてNISA」か「WealthNavi」の見直しをするわけですが、税制優遇のあるNISAは据え置き、WealthNaviをどうにかするというのが常識でしょう。

一瞬だけ、「WealthNaviやめちゃおうか」と思いましたが、踏みとどまりました。

何となく始めたWealthNaviですが、ボクに投資へのキッカケを与えてくれたのはWealthNaviですし、まぁご縁があったということで。

じゃあ、月々の積立金額を減らそうかと思ったのですが、これもやめました。

2万円をキープします。

というのも、WealthNaviの仕様で、「残高の現金部分が2万円以上ないと買い付けしない」というものがあるためです。

ボクは毎月買い付けしてもらいたいです。楽しみが減るのはイヤです。

ということで、夏のボーナス月に上乗せしていた10万円だけをやめることにしました。

(現)

WealthNavi:月々2万円+10万円=年間34万円

↓

(新)

DCマッチング拠出:月々1.7万円=年間20.4万円

WealthNavi:月々2万円=年間24万円

合計:44.4万円

上記の通り、年間で約10万円ほど投資にまわすお金が増えます。

給料はそんなに増えません。

なので、預金に回っているお金が少なくなるということになります。

「貯金は悪だから、貯金せずに投資する」なんて言う人もいるぐらいですから、それもありでしょう。

貯金は悪。

— KeisukeHonda(本田圭佑) (@kskgroup2017) September 19, 2019

積立金額の変更はかんたんでした。

ボクの場合、正確に言うと、金額の「変更」ではなく、いったん積立を「解除」しています。

これは、買い付けまでのリードタイムを短縮するためです。

「WealthNavi 買い付け報告(2019年9月)」でも書きましたが、昔の契約だと入金から5営業日かかっていました。

現在は3営業日に短縮されているのですが、これを反映させるためには、昔の積立設定を解除、新たに積立設定を行う必要があるのだとか。

※下のほうに「自動積立の設定を解除する」というリンクがあります。解除の場合はそこをクリック。

特に面倒があるわけでもなく、2分ぐらいで終わりました。

銀行口座の確認のため、一回ソニー銀行に飛ばされましたが、それもコミでかんたんにできましたよ。

さて、来月はちゃんと3営業日で買い付けしてもらえるかな?

素人投資家ランキング

にほんブログ村

確定拠出年金 [7年4か月] 運用成績 [確定拠出年金(DC)]

今日は確定拠出年金の様子を見てみましょう。

ボクの会社は2012年度から確定拠出年金を一部導入し、今月で約7年5か月になります。

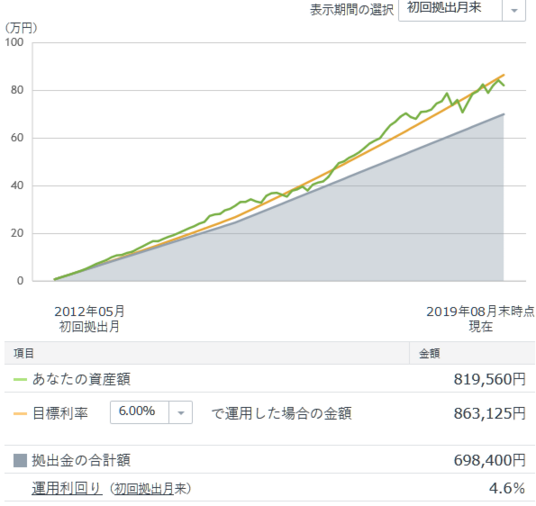

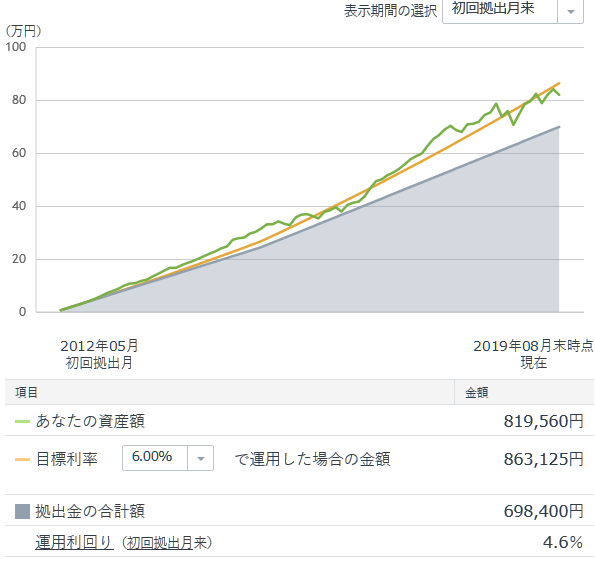

さっそく、先月2019年8月末の状況です。

今月に入って少し持ち直していて現時点では少し回復しているのですが、これは先月末の状況なので、かなり悪いですね。

ボクが設定した目標利率6%を大きく下回り、4.6%となっています。

6%を下回ったのは5月以来4か月連続となります。

まぁ、マイナスになっているわけでもないので、気になりませんが。

とりあえず、この数か月はそういう状態だったということで。

残高(資産評価額合計) 857,735円

拠出金(掛け金) 698,400円

評価損益 159,335円

運用利回り 5.8%

この数週間でずいぶんと上向いておりまして、評価損益も4万円ぐらい回復しています。

目標利率の6%ももうすぐのところまで来ていますね。

まあ、この目標利率6%というのもボクが適当に決めた値なので、特に意味はないのですが。。

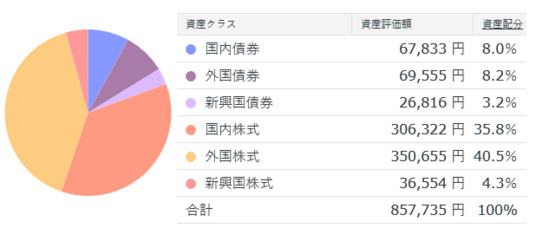

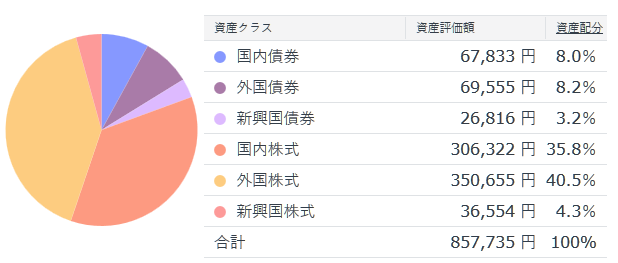

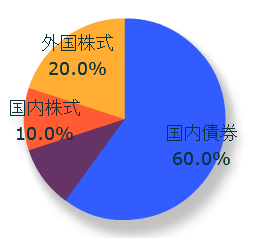

つづいて、アセットアロケーションです。

先月から特に変わりありません。

スイッチングも配分変更も行っていませんので、当たり前ですね。

来月までは特に変わらないはずですが、10月の拠出分で拠出額が変わるのと配分変更を行っているので、11月には少し変わるはずです。

そして、12月には制度移管金(大金!)が入るので、ガラッと変わるはず。保守的な資産配分になります。

というわけで、今月は少し回復していることが確認できました。

こんな調子で上がったり下がったりが続くんでしょうかね?

リセッションはいつ来るんでしょうか??

素人投資家ランキング

にほんブログ村

ボクの会社は2012年度から確定拠出年金を一部導入し、今月で約7年5か月になります。

今までのDC残高推移

さっそく、先月2019年8月末の状況です。

今月に入って少し持ち直していて現時点では少し回復しているのですが、これは先月末の状況なので、かなり悪いですね。

ボクが設定した目標利率6%を大きく下回り、4.6%となっています。

6%を下回ったのは5月以来4か月連続となります。

まぁ、マイナスになっているわけでもないので、気になりませんが。

とりあえず、この数か月はそういう状態だったということで。

現時点での資産評価額

残高(資産評価額合計) 857,735円

拠出金(掛け金) 698,400円

評価損益 159,335円

運用利回り 5.8%

この数週間でずいぶんと上向いておりまして、評価損益も4万円ぐらい回復しています。

目標利率の6%ももうすぐのところまで来ていますね。

まあ、この目標利率6%というのもボクが適当に決めた値なので、特に意味はないのですが。。

アセットアロケーション

つづいて、アセットアロケーションです。

先月から特に変わりありません。

スイッチングも配分変更も行っていませんので、当たり前ですね。

来月までは特に変わらないはずですが、10月の拠出分で拠出額が変わるのと配分変更を行っているので、11月には少し変わるはずです。

そして、12月には制度移管金(大金!)が入るので、ガラッと変わるはず。保守的な資産配分になります。

というわけで、今月は少し回復していることが確認できました。

こんな調子で上がったり下がったりが続くんでしょうかね?

リセッションはいつ来るんでしょうか??

素人投資家ランキング

にほんブログ村

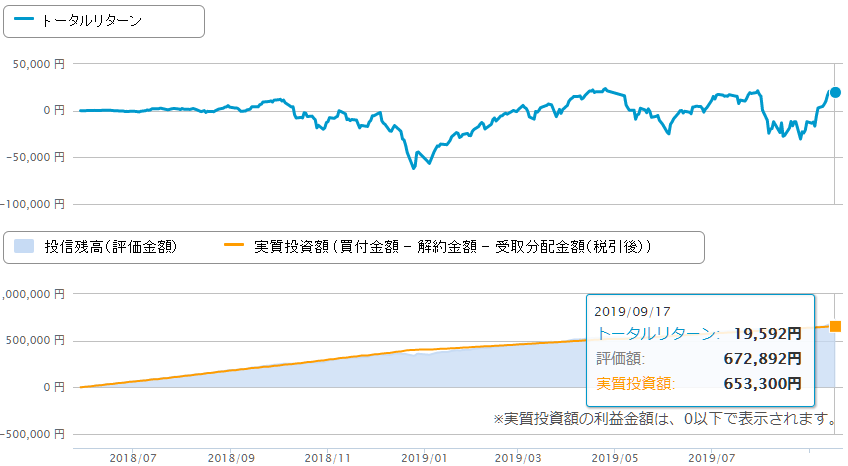

つみたてNISA [17か月] 運用成績(楽天ポイント激減したよ) [つみたてNISA]

今日はつみたてNISAの様子を見てみます。

ボクは楽天証券でつみたてNISAをやっています。

2018年5月から積み立てているので、1年と5か月ほどになります。

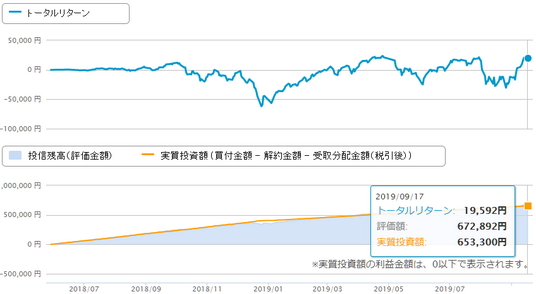

リセッションが若干遠のいたので、つみたてNISAの評価額もだいぶ回復してきています。

累計買付金額が約65万円でリターンが約19,500ですから、ちょうどプラス3%ぐらいですね。

ファンドごとに見ていきましょう。

保有商品一覧

※ファンド名がグレーのものは、現在は積立していません。

1か月前は真っ赤っかでしたが、ほとんどがおおむねプラス圏内に戻っています。

しかし、「ひふみプラス」がダメダメです。

このひふみプラス、つみたてNISAを始めたころの基準価格は43,000円くらいでした。

いったん30,000円ぐらいまで落ち込んで、今は36,000円ぐらいで安定的に推移しています。

ひふみプラスは、ボクが持っている他のファンドとは別の動きをします。

他のファンドは、指標(インデックス)をベンチマークにしたパッシブファンドですが、ひふみプラスはアクティブファインドです。

ひふみの評価額グラフには、参考値としてTOPIXの評価額推移が提示されていますが、あくまで「参考」だそうで、ベンチマークしているのではないそうです。

まぁ、アクティブなのはけっこうですが、こう低調だとちょっと寂しい感じがします。何をもって「アクティブ」なのかは他のサイトを参照していただくとして。。ボクも今度調べてみます(笑)

でも、どうせまた上がってくるでしょうから、安いうちに買い集めておきましょう。また4万円を超えたら、他のどのファンドよりも大きな利益が出るはずです。

とにかく、何も考えずに積立を継続する。継続こそ正義。

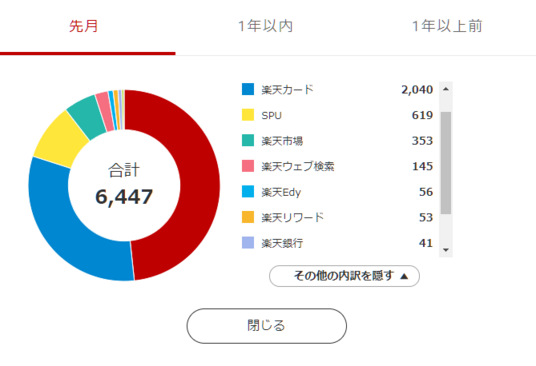

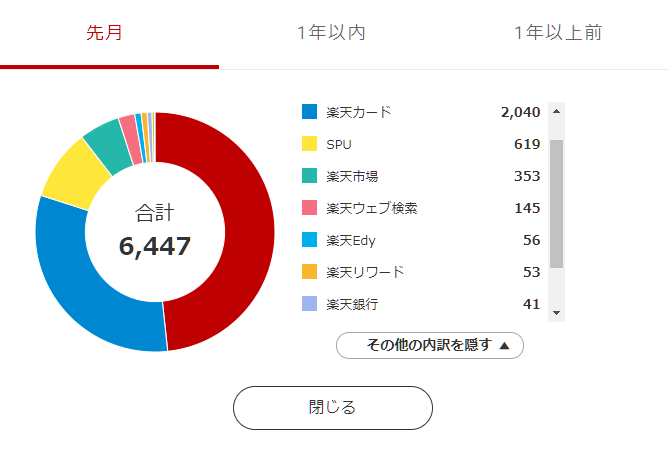

それはそうと、先月2019年8月の楽天スーパーポイントが出ていますので確認しておきましょう。

8月はあまりカードを使わなかったので、少ないですね。

特に楽天市場での買い物が少なかったので、全体的にショボいです。

それはしかたがないとして、ひとつ見逃せないポイントが。

楽天銀行からのポイント取得が 41ポイント と激減しています!先月は1,000ポイントぐらいあったのに!

なんだこれ!?

なんのことはない、楽天銀行+楽天証券の特典プログラムの改訂です。

ポイントがっぽりなプログラムが6月いっぱいで変更されてしまい、7月分から取得ポイントが減ってしまっているのです。

某巨大掲示板や方々のブログでさんざん言われていたので驚きはありません。

が、しかし、やっぱり寂しいですね。

楽天経済圏で生きることを決めたボクとしては、このまま楽天証券でつみたてNISAを続けていきます。

楽天ポイントの新しい稼ぎかたも、ブログ等に書かれているので、今後はそれを取り入れていきます。

月あたり900円以上もらえたのが、300数十円になってしまいますが…。それでも1%ですから、すごくお得ですよね。

これについては、また別途報告したいと思います。

素人投資家ランキング

にほんブログ村

ボクは楽天証券でつみたてNISAをやっています。

2018年5月から積み立てているので、1年と5か月ほどになります。

リセッションが若干遠のいたので、つみたてNISAの評価額もだいぶ回復してきています。

累計買付金額が約65万円でリターンが約19,500ですから、ちょうどプラス3%ぐらいですね。

ファンドごとに見ていきましょう。

保有商品一覧

| ファンド名 | 現在の評価金額[円] | 累計買付金額[円] | トータルリターン[円] |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 65,700 | 62,300 | 3,400 |

| 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | 62,917 | 59,700 | 3,217 |

| たわらノーロード 先進国株式 | 64,140 | 61,400 | 2,740 |

| eMAXIS Slim 先進国株式インデックス | 60,243 | 57,700 | 2,543 |

| <購入・換金手数料なし>ニッセイ 外国株式インデックスファンド | 42,166 | 40,200 | 1,966 |

| 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式)) | 53,531 | 52,200 | 1,331 |

| eMAXIS Slim 全世界株式(除く日本) | 39,527 | 38,200 | 1,327 |

| ニッセイ日経225インデックスファンド | 32,927 | 31,900 | 1,027 |

| 野村インデックスファンド・日経225(Funds-i 日経225) | 32,863 | 31,900 | 963 |

| iFree S&P500インデックス | 17,607 | 16,700 | 907 |

| たわらノーロード 日経225 | 32,718 | 31,900 | 818 |

| eMAXIS Slim バランス(8資産均等型) | 13,878 | 13,100 | 778 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 16,288 | 15,700 | 588 |

| eMAXIS TOPIXインデックス | 32,250 | 31,900 | 350 |

| <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 32,129 | 31,900 | 229 |

| 世界経済インデックスファンド | 2,680 | 2,600 | 80 |

| eMAXIS Slim 新興国株式インデックス | 13,119 | 13,300 | -181 |

| ひふみプラス | 57,687 | 60,200 | -2,513 |

※ファンド名がグレーのものは、現在は積立していません。

1か月前は真っ赤っかでしたが、ほとんどがおおむねプラス圏内に戻っています。

しかし、「ひふみプラス」がダメダメです。

このひふみプラス、つみたてNISAを始めたころの基準価格は43,000円くらいでした。

いったん30,000円ぐらいまで落ち込んで、今は36,000円ぐらいで安定的に推移しています。

ひふみプラスは、ボクが持っている他のファンドとは別の動きをします。

他のファンドは、指標(インデックス)をベンチマークにしたパッシブファンドですが、ひふみプラスはアクティブファインドです。

ひふみの評価額グラフには、参考値としてTOPIXの評価額推移が提示されていますが、あくまで「参考」だそうで、ベンチマークしているのではないそうです。

まぁ、アクティブなのはけっこうですが、こう低調だとちょっと寂しい感じがします。何をもって「アクティブ」なのかは他のサイトを参照していただくとして。。ボクも今度調べてみます(笑)

でも、どうせまた上がってくるでしょうから、安いうちに買い集めておきましょう。また4万円を超えたら、他のどのファンドよりも大きな利益が出るはずです。

とにかく、何も考えずに積立を継続する。継続こそ正義。

それはそうと、先月2019年8月の楽天スーパーポイントが出ていますので確認しておきましょう。

8月はあまりカードを使わなかったので、少ないですね。

特に楽天市場での買い物が少なかったので、全体的にショボいです。

それはしかたがないとして、ひとつ見逃せないポイントが。

楽天銀行からのポイント取得が 41ポイント と激減しています!先月は1,000ポイントぐらいあったのに!

なんだこれ!?

なんのことはない、楽天銀行+楽天証券の特典プログラムの改訂です。

ポイントがっぽりなプログラムが6月いっぱいで変更されてしまい、7月分から取得ポイントが減ってしまっているのです。

某巨大掲示板や方々のブログでさんざん言われていたので驚きはありません。

が、しかし、やっぱり寂しいですね。

楽天経済圏で生きることを決めたボクとしては、このまま楽天証券でつみたてNISAを続けていきます。

楽天ポイントの新しい稼ぎかたも、ブログ等に書かれているので、今後はそれを取り入れていきます。

月あたり900円以上もらえたのが、300数十円になってしまいますが…。それでも1%ですから、すごくお得ですよね。

これについては、また別途報告したいと思います。

![税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4699/9784478104699.jpg?_ex=128x128 "税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]")

素人投資家ランキング

にほんブログ村

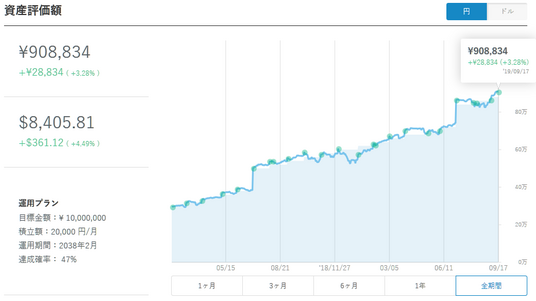

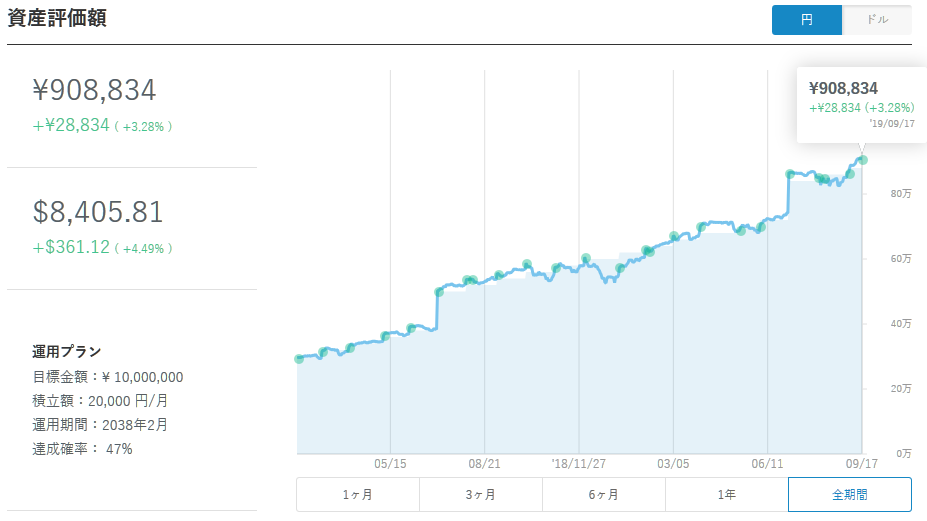

WealthNavi [19か月] 運用成績 [WealthNavi(ウェルスナビ)]

今日はWealthNavi(ウェルスナビ)の運用成績をご報告します。

評価額推移

期間が長くなってきたので、だいぶ見づらいですが、上がってきていますね。

ちなみに、ボクはリスク5で運用しています。

資産評価額

こんな感じです。

1か月前は、円でもドルでもマイナスでしたが、両方ともプラスになっています。

それもそのはず、この1週間で米国株はだいぶ上がりましたし、円高もずいぶん改善しましたから。

1か月でマイナス3万円の損からプラス3万円弱にジャンプアップしています。

正直に言って、うれしい!

いや、ホントにうれしいんですよ。そりゃ、利益が出ればうれしい。

でも、そんなんじゃダメなんです。

短期的な動きで一喜一憂してちゃダメなんです。

投資期間中は下がっていていいんです。

安く買い集めたほうがいいんです。

大切なのは、20何年か後に、引きだすときに高くなっていること。

しかし、やっぱり騰がればうれしいな。

下がってもうれしい、上がってもうれしい。

うれしいことしかないってことでいいでしょう。

今月の分配金

米国債券の分配金は毎月出ます。

73円。。ありがとうございます。

その他のアセットはたぶん10月の頭に出ますんで、それらが出たらまた報告します。

株式の分配金はもうちょっと大きな額なので。それでも合わせて数千円のレベルですが…。

![バカでも稼げる「米国株」高配当投資 [ バフェット太郎 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/1191/9784827211191.jpg?_ex=128x128 "バカでも稼げる「米国株」高配当投資 [ バフェット太郎 ]")

素人投資家ランキング

にほんブログ村

評価額推移

期間が長くなってきたので、だいぶ見づらいですが、上がってきていますね。

ちなみに、ボクはリスク5で運用しています。

資産評価額

| 通貨 | 評価額 | 損益 | 利回り |

|---|---|---|---|

| 円 | ¥908,834 | +¥28,834 | +3.28% |

| ドル | $8,405.81 | +$361.12 | +4.49% |

こんな感じです。

1か月前は、円でもドルでもマイナスでしたが、両方ともプラスになっています。

それもそのはず、この1週間で米国株はだいぶ上がりましたし、円高もずいぶん改善しましたから。

1か月でマイナス3万円の損からプラス3万円弱にジャンプアップしています。

正直に言って、うれしい!

いや、ホントにうれしいんですよ。そりゃ、利益が出ればうれしい。

でも、そんなんじゃダメなんです。

短期的な動きで一喜一憂してちゃダメなんです。

投資期間中は下がっていていいんです。

安く買い集めたほうがいいんです。

大切なのは、20何年か後に、引きだすときに高くなっていること。

しかし、やっぱり騰がればうれしいな。

下がってもうれしい、上がってもうれしい。

うれしいことしかないってことでいいでしょう。

今月の分配金

米国債券の分配金は毎月出ます。

73円。。ありがとうございます。

その他のアセットはたぶん10月の頭に出ますんで、それらが出たらまた報告します。

株式の分配金はもうちょっと大きな額なので。それでも合わせて数千円のレベルですが…。

- ショップ: 楽天ブックス

- 価格: 1,620 円

素人投資家ランキング

にほんブログ村

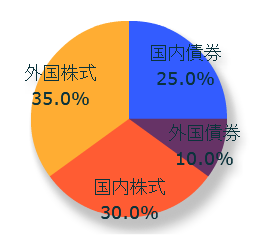

確定拠出年金 ポートフォリオ変更! リセッションはまだ来ない [確定拠出年金(DC)]

「ポートフォリオ決定!」とか言ったそばから、「あれでよかったのかねぇ?」とか思っているボクがいます。。

もうあのままリセッション入りするんじゃないかと思っていましたが、ここ数日ですっかり元気になっちゃったみたいで。。ダウも日経平均もTOPIXもかなり騰がって来てますよね。

ドイツなど一部心配な報道もありましたが、世界的な景気後退懸念が後退しているとかなんとかで、株価は上がり、円高は一段落な感じです。

あれ?リセッションなんて来ないんじゃね?って思いますよね。ボクは思っちゃいました、ハイ。

来2020年の11月にはアメリカの大統領選挙があります。トランプさんが再選するには、好景気を維持するしかありません。景気後退期に再選を果たした大統領は、アメリカ史上ひとりもいませんから。ってどっかに書いてありました。

それじゃあ、来年の11月まではリセッションは来ないってことですか?

大統領選までにリセッション入りする確率は75%と言っている人もいますが?

アメリカの大統領だからって世界の景気を完全にコントロールできるわけはないと思いますが、米中の葛藤は大統領がある程度コントロールしていますよね。

世界1位と2位の経済大国の景気を左右する権限をある程度持つなら、1年ぐらいは景気後退を遅らせることができるのかも?

まあ、難しいことはよくわかりません。投資のプロにとっても株はランダムウォーク(千鳥足=どっちに行くかわからない)なので、素人のボクらにはなおさらです。

であるなら、あのような極めて保守的なポートフォリオで良いのでしょうか? 少しは攻めないと、投資機会の逸失になってしまいます。

いえ、制度移管金(大金!)は保守的でいいです。せっかく会社(企業年金基金)が増やしてくれたお金ですし、まずは様子見でいいです。

が、しかし、積立金はもうちょっと強気でも良いかもしれない。

15年という長い年月をかけて積み立てるわけですから、最初の失敗がそこまで大きく影響することもないんでしょう?

というわけで。

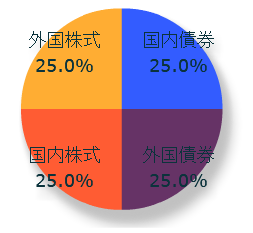

積立金のアセットアロケーションです。

4資産均等(25%ずつ)から

外国株式を+10%

国内株式を+5%

に増やしました。

減らすのは外国債券(ー15%)です。

外国債券不要説、なぜか魅かれるんですよね。緩衝材的に債券を入れるなら、国内債券で充分だとする説。

そんなこんなで、運用終了まであーでもないこーでもないとやることになるかと思うと若干ゲンナリしますが、基本的に嫌いじゃないのでがんばります。

素人投資家ランキング

にほんブログ村

もうあのままリセッション入りするんじゃないかと思っていましたが、ここ数日ですっかり元気になっちゃったみたいで。。ダウも日経平均もTOPIXもかなり騰がって来てますよね。

ドイツなど一部心配な報道もありましたが、世界的な景気後退懸念が後退しているとかなんとかで、株価は上がり、円高は一段落な感じです。

あれ?リセッションなんて来ないんじゃね?って思いますよね。ボクは思っちゃいました、ハイ。

来2020年の11月にはアメリカの大統領選挙があります。トランプさんが再選するには、好景気を維持するしかありません。景気後退期に再選を果たした大統領は、アメリカ史上ひとりもいませんから。ってどっかに書いてありました。

それじゃあ、来年の11月まではリセッションは来ないってことですか?

大統領選までにリセッション入りする確率は75%と言っている人もいますが?

アメリカの大統領だからって世界の景気を完全にコントロールできるわけはないと思いますが、米中の葛藤は大統領がある程度コントロールしていますよね。

世界1位と2位の経済大国の景気を左右する権限をある程度持つなら、1年ぐらいは景気後退を遅らせることができるのかも?

まあ、難しいことはよくわかりません。投資のプロにとっても株はランダムウォーク(千鳥足=どっちに行くかわからない)なので、素人のボクらにはなおさらです。

であるなら、あのような極めて保守的なポートフォリオで良いのでしょうか? 少しは攻めないと、投資機会の逸失になってしまいます。

いえ、制度移管金(大金!)は保守的でいいです。せっかく会社(企業年金基金)が増やしてくれたお金ですし、まずは様子見でいいです。

が、しかし、積立金はもうちょっと強気でも良いかもしれない。

15年という長い年月をかけて積み立てるわけですから、最初の失敗がそこまで大きく影響することもないんでしょう?

というわけで。

積立金のアセットアロケーションです。

4資産均等(25%ずつ)から

外国株式を+10%

国内株式を+5%

に増やしました。

減らすのは外国債券(ー15%)です。

外国債券不要説、なぜか魅かれるんですよね。緩衝材的に債券を入れるなら、国内債券で充分だとする説。

そんなこんなで、運用終了まであーでもないこーでもないとやることになるかと思うと若干ゲンナリしますが、基本的に嫌いじゃないのでがんばります。

![資本主義の妖怪 金融危機と景気後退の政治学 [ アンドルー・ギャンブル ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/5066/9784622075066.jpg?_ex=128x128 "資本主義の妖怪 金融危機と景気後退の政治学 [ アンドルー・ギャンブル ]")

素人投資家ランキング

にほんブログ村

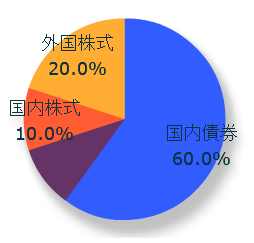

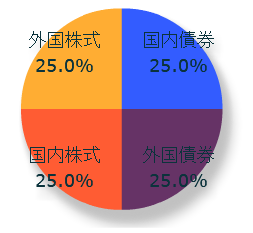

確定拠出年金のポートフォリオ決定! [確定拠出年金(DC)]

さてさて、運用商品の決定期限まであと10日を切ってしまいました。

会社からは2日に1通ペースで催促メールが来ています。いつまでも悩んでないで、ぼちぼち決めてちょうだいねって。

そうなるかな?ってちょっと思っていましたけど、

最後はやっぱりノリで適当に決める感じです。つくずく適当な人間で悲しくなりますが、みなさんはちゃんと考えて決めたのかしら?

ボクもいろいろな記事を読んでボクなりに勉強しましたが、結局のところ、

「何を信じるか」

なんでしょうね。。

人間誰もが、見たいものを見て、信じたいものを信じるのです。

自分にとって都合の悪いことは目に、耳に、頭に入ってこないんです。

ボクが信じた「説」と今後の投資方針

そしてボクが信じた説は、主に下記。

これらを自分なりに解釈して、次のような方針(?)にしました。

ボクのポートフォリオ

商品は以下の4つを購入していきます。

伝統的4資産のもっともベーシックな4商品を選んでいます。

低コスト(手数料)ベスト4でもありますね。

割合は、移管金と掛け金とでだいぶアンバランスにしました。

ボクは今、2019年9月時点で、どちらかというと景気の天井近くにいると踏んでいて、今後そのうち下り坂に差し掛かると思っています。

リセッションがいつくるのか、それはどのぐらいのレベルなのか、また、いつまで続くのか、素人のボクにはわかりません。

でも、「そろそろかもよ?」というニュースを耳にするわけで、そのタイミングで1,000万円近くのお金をまとめてドカンとか、強気なことはボクにはできません。。

で、これがボクの移管金の割合。

とりあえず比較的リスクの低い国内債券にしておいて、チャンスと見たら株式にスイッチングする。この作戦でいきます。

まぁ、「チャンス」と見抜けない、気付けないという懸念がありますが。。それでも、初めのほうで大コケするのは避けられると思うんで。。

月々の掛け金は、4資産均等!

とりあえず今は「どっちつかず」な感じにしておいて、状況変わったら配分変更してみたいと思います。もちろん、株式の割合を増やします。

今、全部株式にしても、15年後にマイナスになっているようなことはほとんどない。とは思っているのですが、なんとなく今は弱気です。。

でも、最初は守りでもいいじゃないですか。

10年後ぐらいまでには、株式75:債券25ぐらいにしたいなぁと思っていますが、さてどうなるか?

![国債リスク 金利が上昇するとき [ 森田長太郎 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3097/9784492733097.jpg?_ex=128x128 "国債リスク 金利が上昇するとき [ 森田長太郎 ]")

素人投資家ランキング

にほんブログ村

会社からは2日に1通ペースで催促メールが来ています。いつまでも悩んでないで、ぼちぼち決めてちょうだいねって。

そうなるかな?ってちょっと思っていましたけど、

最後はやっぱりノリで適当に決める感じです。つくずく適当な人間で悲しくなりますが、みなさんはちゃんと考えて決めたのかしら?

ボクもいろいろな記事を読んでボクなりに勉強しましたが、結局のところ、

「何を信じるか」

なんでしょうね。。

人間誰もが、見たいものを見て、信じたいものを信じるのです。

自分にとって都合の悪いことは目に、耳に、頭に入ってこないんです。

ボクが信じた「説」と今後の投資方針

そしてボクが信じた説は、主に下記。

- 個人投資のアセットなんて伝統的4資産で組めばOK説

- 15年超の長期投資なら、どのインデックス選んでも元本割れなんて滅多にないんじゃね?説

- 日本国内なんて、人口減るし、災害リスクも高いし、将来明るいわけなくね?説

- 世界的には人口も増えているし、経済もちょっとずつ成長しているから、基本的には右肩上がりが続く説

- でも、近いうちに世界的にリセッション(景気後退)に入るらしいよ説

- 今1ドル105円で円高とか言ってるけど、実はもっと円高になるかもよ説

- 外債なんて為替リスク考えれば国内債券よりも不安定だったりするよ説

これらを自分なりに解釈して、次のような方針(?)にしました。

- 株の割合は大きめに

- 株はどちらかと言ったら外国多め

- 債券は国内を多め

- 景気のゆくえが見えてくるまでは保守的に

- でも、ここぞというときは、スイッチングや配分変更で口数増やす

ボクのポートフォリオ

商品は以下の4つを購入していきます。

| 商品名 | 手数料 |

|---|---|

| インデックスコレクション(国内債券) | 0.10% |

| インデックスコレクション(国内株式) | 0.16% |

| インデックスコレクション(外国債券) | 0.15% |

| インデックスコレクション(外国株式) | 0.16% |

伝統的4資産のもっともベーシックな4商品を選んでいます。

低コスト(手数料)ベスト4でもありますね。

割合は、移管金と掛け金とでだいぶアンバランスにしました。

ボクは今、2019年9月時点で、どちらかというと景気の天井近くにいると踏んでいて、今後そのうち下り坂に差し掛かると思っています。

リセッションがいつくるのか、それはどのぐらいのレベルなのか、また、いつまで続くのか、素人のボクにはわかりません。

でも、「そろそろかもよ?」というニュースを耳にするわけで、そのタイミングで1,000万円近くのお金をまとめてドカンとか、強気なことはボクにはできません。。

で、これがボクの移管金の割合。

とりあえず比較的リスクの低い国内債券にしておいて、チャンスと見たら株式にスイッチングする。この作戦でいきます。

まぁ、「チャンス」と見抜けない、気付けないという懸念がありますが。。それでも、初めのほうで大コケするのは避けられると思うんで。。

月々の掛け金は、4資産均等!

とりあえず今は「どっちつかず」な感じにしておいて、状況変わったら配分変更してみたいと思います。もちろん、株式の割合を増やします。

今、全部株式にしても、15年後にマイナスになっているようなことはほとんどない。とは思っているのですが、なんとなく今は弱気です。。

でも、最初は守りでもいいじゃないですか。

10年後ぐらいまでには、株式75:債券25ぐらいにしたいなぁと思っていますが、さてどうなるか?

- ショップ: 楽天ブックス

- 価格: 1,728 円

素人投資家ランキング

にほんブログ村

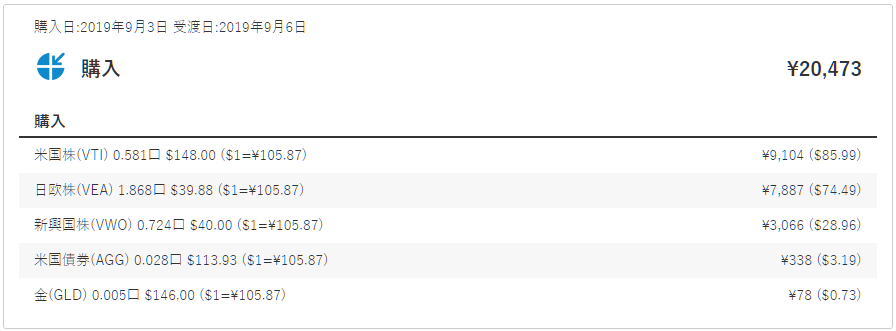

WealthNavi 買い付け報告(2019年9月) [WealthNavi(ウェルスナビ)]

昨晩、ウェルスナビのロボット君が買い付けを実行してくれたので、そのご報告を。

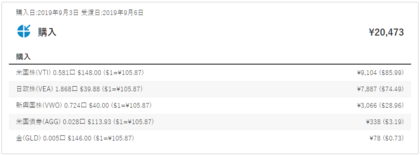

8月の積立金20,000円で購入してくれた商品はこんな感じです。

(ボクはリスク5で運用しています。)

米国株の割合が先月より大きいようです。米国株が割安なんですかね、今。

その代わり、日欧株と新興国株は先月より2,000円ぐらいずつ少なく買ってくれました。

特筆すべきは、米国債券と金(ゴールド)でしょう。

超少額購入です!

ゴールドに至っては78円分の買い付けですよ。こんな少額、なんか意味あるんでしょうかね?

いやあ、さすが高い手数料取るだけあって、細かい仕事をします。

今月の手数料は768円でした。

残高が増えているので当たり前なのですが、だんだんと手数料の金額が大きくなっていきます。

まぁ、ロボくんがちゃんと仕事してくれれば良いです。

それにしても、円高。ですね。

昨晩は1ドル106円を割って、105円台になっていたのですね。いいタイミングで買えました。

たいした違いではないですが、悪い気はしませんよね。

ちなみに、積み立ての買い付けは、

引き落とし日から5営業日後へウェルスナビへ入金 → 入金日の夜に買い付け

という流れで行われます。

引き落とし日は毎月26日なので、

5営業日後の9/2にウェルスナビへ入金 → 9/2はアメリカの祝日(Labor Day)のため翌3日の夜に買い付け

となりました。

あれ、合ってますよね?

一応検索してみました。

え? あれ? 選べるようになったんだ。。

まぁ、給料日直後だから26日のままで問題ないですけどね。

それよりも↓こっち。

おっと、短くなってたんだ。知らなかった。

でもなんでボクは5営業日かかっているのかな。。

そうだったんですね。。

3営業日にするためには、いったん自動積立をやめてまた申し込む、と。

実は、えらい時間がかかるなーって思っていたんですよ。

どっちでもいいっちゃいいんだけど、まあ早いに越したことはないと思います。

うーん、今度やろう。

引用:

WealthNavi

自動積立の引き落とし日を選択できるようになりました(2018年5月2日)

https://www.wealthnavi.com/company/info/311

はい、気を取り直して。

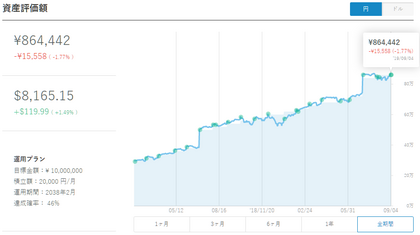

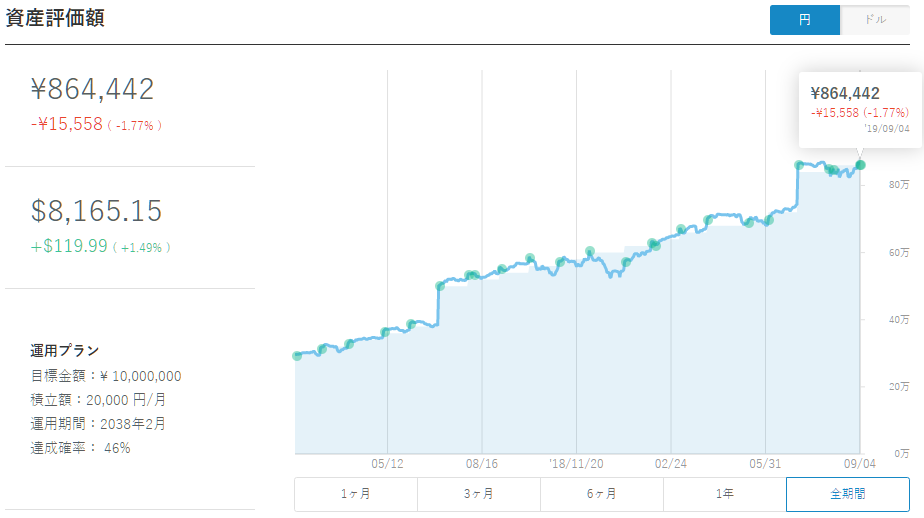

現在の資産評価額はこんな感じ。

だいぶ回復してきました。円ではまだマイナスですが、ドルではプラスです。

3週間前は円でマイナス3.5%、ドルでもマイナスでしたから、マシになってきたと言えます。

まぁ、積立期間はマイナスでもいいんです。

積立期間は口数を増やす。とにかく口数が増えればいい!

安く買えたと思えばいいんです。

もちろん、評価額が上がっていたほうが気分は良いんですけどね。

![ロボアドバイザー投資1年目の教科書 [ 松岡 賢治 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4559/9784797394559.jpg?_ex=128x128 "ロボアドバイザー投資1年目の教科書 [ 松岡 賢治 ]")

素人投資家ランキング

にほんブログ村

8月の積立金20,000円で購入してくれた商品はこんな感じです。

(ボクはリスク5で運用しています。)

米国株の割合が先月より大きいようです。米国株が割安なんですかね、今。

その代わり、日欧株と新興国株は先月より2,000円ぐらいずつ少なく買ってくれました。

特筆すべきは、米国債券と金(ゴールド)でしょう。

超少額購入です!

ゴールドに至っては78円分の買い付けですよ。こんな少額、なんか意味あるんでしょうかね?

いやあ、さすが高い手数料取るだけあって、細かい仕事をします。

今月の手数料は768円でした。

残高が増えているので当たり前なのですが、だんだんと手数料の金額が大きくなっていきます。

まぁ、ロボくんがちゃんと仕事してくれれば良いです。

それにしても、円高。ですね。

昨晩は1ドル106円を割って、105円台になっていたのですね。いいタイミングで買えました。

たいした違いではないですが、悪い気はしませんよね。

ちなみに、積み立ての買い付けは、

引き落とし日から5営業日後へウェルスナビへ入金 → 入金日の夜に買い付け

という流れで行われます。

引き落とし日は毎月26日なので、

5営業日後の9/2にウェルスナビへ入金 → 9/2はアメリカの祝日(Labor Day)のため翌3日の夜に買い付け

となりました。

あれ、合ってますよね?

一応検索してみました。

"自動積立の引き落とし日を選択できるようになりました" "毎月6日、12日、20日、26日、末日の5つから選択可能(休日の場合は翌営業日)"

え? あれ? 選べるようになったんだ。。

まぁ、給料日直後だから26日のままで問題ないですけどね。

それよりも↓こっち。

"また、自動積立の引き落とし後、WealthNaviの口座に入金されるまでの期間を3営業日に短縮しました。"

おっと、短くなってたんだ。知らなかった。

でもなんでボクは5営業日かかっているのかな。。

"2018年4月26日以前に自動積立をお申し込みいただいたお客様は、一律で毎月26日(休日の場合は翌営業日)のお引き落としとなり、入金にかかる日数も5営業日となります。引き落とし日及び入金にかかる日数の変更をご希望の場合は、一度現在の自動積立をご解約いただき、改めてお申し込みの際に引き落とし日をお選びください。"

そうだったんですね。。

3営業日にするためには、いったん自動積立をやめてまた申し込む、と。

実は、えらい時間がかかるなーって思っていたんですよ。

どっちでもいいっちゃいいんだけど、まあ早いに越したことはないと思います。

うーん、今度やろう。

引用:

WealthNavi

自動積立の引き落とし日を選択できるようになりました(2018年5月2日)

https://www.wealthnavi.com/company/info/311

はい、気を取り直して。

現在の資産評価額はこんな感じ。

だいぶ回復してきました。円ではまだマイナスですが、ドルではプラスです。

3週間前は円でマイナス3.5%、ドルでもマイナスでしたから、マシになってきたと言えます。

まぁ、積立期間はマイナスでもいいんです。

積立期間は口数を増やす。とにかく口数が増えればいい!

安く買えたと思えばいいんです。

もちろん、評価額が上がっていたほうが気分は良いんですけどね。

- ショップ: 楽天ブックス

- 価格: 1,404 円

素人投資家ランキング

にほんブログ村

どうする!? DCの資産配分!(世界株式型変額保険 4年間の運用成績) [変額保険]

9月になりました。確定拠出年金(本番)の掛け金と制度移管金の両方について、そろそろ資産クラスの割合や具体的な商品を固めていかないといけません。

伝統的4資産(国内外の株式と債券)で行こうと何となく決めていますが、その割合は未だ決め切れていません。

「国内資産のほうが安定していて安心だよ」みたいな言いかたをする人が多いんですが、それって本当なんでしょうか?

某巨大掲示板だとか、投資系ブログ記事とかを読んでいると、反対の意見もたくさんありますよね。

国内株なんて持ってても増えないから、外国株がいいよとか、米国株一択だよ、とか。

まあそれを鵜呑みにするのもどうかとは思いますけどね。。

それは置いておいて、

外国資産のほうに気持ちが行ってしまう理由に、ボクの持っている「変額保険」の推移があります。

ボクは「変額保険(終身型)」という保険をひとつ契約していまして、それの運用成績が非常に良いのです。

いくつかのアセットを好きな割合で持てるのですが、ソニー生命のプランナー・Iさんはボクに「世界株100%がおすすめです。実は世界株100%の契約は今しかできません、来月からその選択はできなくなります。」と言ってきました。

「そんな怪しい話に乗るわけない」って思いますよね?

保険の営業なんて「千三つ屋」(千に三つしか本当のことを言わない人)の一種だと思っていましたから、ボクもそう思わなかったわけではないのですが、なぜかIさんの言うことを信じて契約してしまいました。

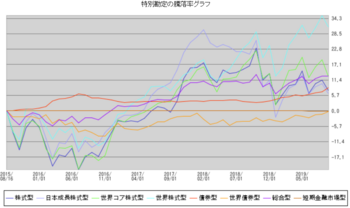

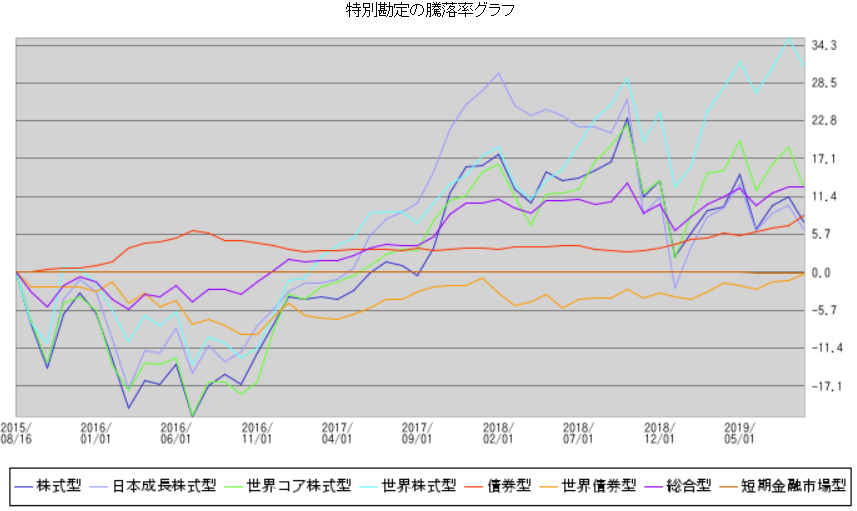

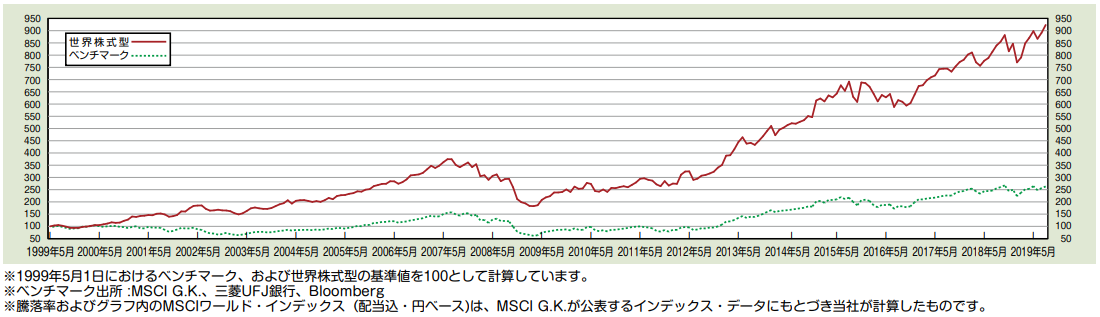

契約来の騰落率の推移

ボクが買っている世界株式型は水色のラインです。契約来 +31.2% と、今のところ非常に良い成績を上げています。

100%で大正解です。もちろん、「今のところ」ですが。

※ "型"の意味がわからないと思います。下記を参照してください。かっこ内はベンチマーク。

株式型 = 国内株式(日経平均)

日本成長株式型 = 国内株式(TOPIX)

世界コア株式型 = 3割がアクティブファンドの世界株式(MSCIワールド)

世界株式型 = モルガン・スタンレーの助言あり世界株式(MSCIワールド)

債券型 = 国内債券(ベンチマークなし)

世界債券型 = 世界債券(FTSE世界国際)

総合型 = 国内株式・国内債券のバランス

短期金融市場型 = 短期債券・短期金融商品

「世界株式型」は、MSCIワールド・インデックスという指標をベンチマークにしているそうです。先進23か国への分散投資です。

(MSCIコクサイ・インデックスというよく聞く指標がありますけど、これとの違いは日本を含めるかどうか。コクサイは日本を除いた22か国、ワールドは日本も含んだ23か国が対象だそう。)

すごいのが、ベンチマークをはるかに上回っているところ。

こんなに乖離することってあるんですかね? もはや、ベンチマークしているって言えないぐらいじゃないですか?

さすがモルガン・スタンレーですね。

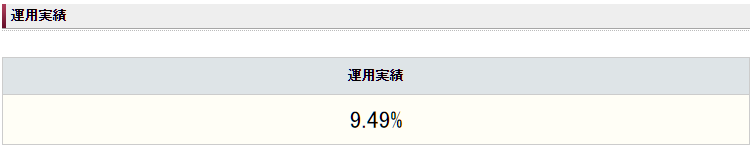

ちなみに、運用実績は9.49%だそうです。

運用実績って何を指すのかイマイチわかっていませんが、「契約来利回り」のことなのかなって思っています。。

というわけで、

今では世界株100%は設定できなくなっているそうで、いったい何の紹介かわからないですが、過去4年間の国内外の各資産クラスの状況の参考として。

また、ボクが国内よりも外国の株式に憧れる理由のひとつとして紹介しました。

でも、上の騰落率グラフを見ると、国内債券の安定感、統合型(国内株式・債券のバランス)のバランスの良さも魅力的だな、と。。

![いまこそ始めよう外国株投資入門 [ 尾藤峰男 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4251/9784532354251.jpg?_ex=128x128 "いまこそ始めよう外国株投資入門 [ 尾藤峰男 ]")

素人投資家ランキング

にほんブログ村

伝統的4資産(国内外の株式と債券)で行こうと何となく決めていますが、その割合は未だ決め切れていません。

「国内資産のほうが安定していて安心だよ」みたいな言いかたをする人が多いんですが、それって本当なんでしょうか?

某巨大掲示板だとか、投資系ブログ記事とかを読んでいると、反対の意見もたくさんありますよね。

国内株なんて持ってても増えないから、外国株がいいよとか、米国株一択だよ、とか。

まあそれを鵜呑みにするのもどうかとは思いますけどね。。

それは置いておいて、

外国資産のほうに気持ちが行ってしまう理由に、ボクの持っている「変額保険」の推移があります。

ボクは「変額保険(終身型)」という保険をひとつ契約していまして、それの運用成績が非常に良いのです。

いくつかのアセットを好きな割合で持てるのですが、ソニー生命のプランナー・Iさんはボクに「世界株100%がおすすめです。実は世界株100%の契約は今しかできません、来月からその選択はできなくなります。」と言ってきました。

「そんな怪しい話に乗るわけない」って思いますよね?

保険の営業なんて「千三つ屋」(千に三つしか本当のことを言わない人)の一種だと思っていましたから、ボクもそう思わなかったわけではないのですが、なぜかIさんの言うことを信じて契約してしまいました。

契約来の騰落率の推移

ボクが買っている世界株式型は水色のラインです。契約来 +31.2% と、今のところ非常に良い成績を上げています。

100%で大正解です。もちろん、「今のところ」ですが。

※ "型"の意味がわからないと思います。下記を参照してください。かっこ内はベンチマーク。

株式型 = 国内株式(日経平均)

日本成長株式型 = 国内株式(TOPIX)

世界コア株式型 = 3割がアクティブファンドの世界株式(MSCIワールド)

世界株式型 = モルガン・スタンレーの助言あり世界株式(MSCIワールド)

債券型 = 国内債券(ベンチマークなし)

世界債券型 = 世界債券(FTSE世界国際)

総合型 = 国内株式・国内債券のバランス

短期金融市場型 = 短期債券・短期金融商品

「世界株式型」は、MSCIワールド・インデックスという指標をベンチマークにしているそうです。先進23か国への分散投資です。

(MSCIコクサイ・インデックスというよく聞く指標がありますけど、これとの違いは日本を含めるかどうか。コクサイは日本を除いた22か国、ワールドは日本も含んだ23か国が対象だそう。)

すごいのが、ベンチマークをはるかに上回っているところ。

こんなに乖離することってあるんですかね? もはや、ベンチマークしているって言えないぐらいじゃないですか?

さすがモルガン・スタンレーですね。

ちなみに、運用実績は9.49%だそうです。

運用実績って何を指すのかイマイチわかっていませんが、「契約来利回り」のことなのかなって思っています。。

というわけで、

今では世界株100%は設定できなくなっているそうで、いったい何の紹介かわからないですが、過去4年間の国内外の各資産クラスの状況の参考として。

また、ボクが国内よりも外国の株式に憧れる理由のひとつとして紹介しました。

でも、上の騰落率グラフを見ると、国内債券の安定感、統合型(国内株式・債券のバランス)のバランスの良さも魅力的だな、と。。

- ショップ: 楽天ブックス

- 価格: 1,728 円

素人投資家ランキング

にほんブログ村

ゲーム・ホビー

パソコン周辺機器

本・コミック

ブログ村