WealthNavi 積立金額変更(設定解除→新規設定) [WealthNavi(ウェルスナビ)]

今日はWealthNaviの自動積立設定の変更について報告します。

いよいよ来10月から会社の年金制度が新制度に切り替わります。確定給付年金(DB)から確定拠出年金(DC)に。

ボクの会社の場合、DBがメインではありましたが、一部、DCも取り入れていました。

今までは月々8,000円ほど、会社がDCの積立金として給付してくれていましたが、来月からは38,000円ほどになります。

同時に、マッチング拠出制度も始まります。

社員が同額を上乗せ拠出できる制度ですが、合計上限が55,000円なので、ボクの場合は約17,000円が上限になります。

もちろん、ボクもマッチング拠出を利用します。

マッチング拠出にも税制優遇がありますからね。断然お得です。

とはいえ、ボクも単なるサラリーマンですから、そんなにお金に余裕があるわけではありません。

将来の貯えは重要ですが、今は今で大切です。子どももお金がかかる時期ですし。

そんなわけで、余剰資金でやっている「つみたてNISA」か「WealthNavi」の見直しをするわけですが、税制優遇のあるNISAは据え置き、WealthNaviをどうにかするというのが常識でしょう。

一瞬だけ、「WealthNaviやめちゃおうか」と思いましたが、踏みとどまりました。

何となく始めたWealthNaviですが、ボクに投資へのキッカケを与えてくれたのはWealthNaviですし、まぁご縁があったということで。

じゃあ、月々の積立金額を減らそうかと思ったのですが、これもやめました。

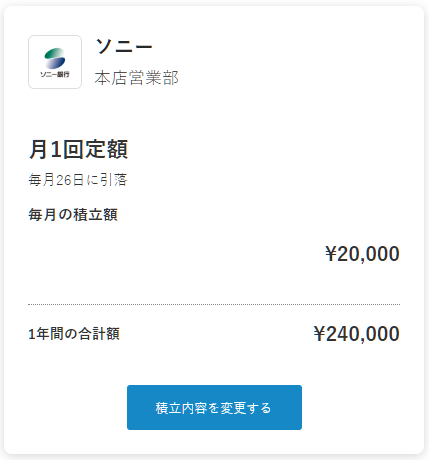

2万円をキープします。

というのも、WealthNaviの仕様で、「残高の現金部分が2万円以上ないと買い付けしない」というものがあるためです。

ボクは毎月買い付けしてもらいたいです。楽しみが減るのはイヤです。

ということで、夏のボーナス月に上乗せしていた10万円だけをやめることにしました。

(現)

WealthNavi:月々2万円+10万円=年間34万円

↓

(新)

DCマッチング拠出:月々1.7万円=年間20.4万円

WealthNavi:月々2万円=年間24万円

合計:44.4万円

上記の通り、年間で約10万円ほど投資にまわすお金が増えます。

給料はそんなに増えません。

なので、預金に回っているお金が少なくなるということになります。

「貯金は悪だから、貯金せずに投資する」なんて言う人もいるぐらいですから、それもありでしょう。

積立金額の変更はかんたんでした。

ボクの場合、正確に言うと、金額の「変更」ではなく、いったん積立を「解除」しています。

これは、買い付けまでのリードタイムを短縮するためです。

「WealthNavi 買い付け報告(2019年9月)」でも書きましたが、昔の契約だと入金から5営業日かかっていました。

現在は3営業日に短縮されているのですが、これを反映させるためには、昔の積立設定を解除、新たに積立設定を行う必要があるのだとか。

※下のほうに「自動積立の設定を解除する」というリンクがあります。解除の場合はそこをクリック。

特に面倒があるわけでもなく、2分ぐらいで終わりました。

銀行口座の確認のため、一回ソニー銀行に飛ばされましたが、それもコミでかんたんにできましたよ。

さて、来月はちゃんと3営業日で買い付けしてもらえるかな?

素人投資家ランキング

にほんブログ村

いよいよ来10月から会社の年金制度が新制度に切り替わります。確定給付年金(DB)から確定拠出年金(DC)に。

ボクの会社の場合、DBがメインではありましたが、一部、DCも取り入れていました。

今までは月々8,000円ほど、会社がDCの積立金として給付してくれていましたが、来月からは38,000円ほどになります。

同時に、マッチング拠出制度も始まります。

社員が同額を上乗せ拠出できる制度ですが、合計上限が55,000円なので、ボクの場合は約17,000円が上限になります。

もちろん、ボクもマッチング拠出を利用します。

マッチング拠出にも税制優遇がありますからね。断然お得です。

とはいえ、ボクも単なるサラリーマンですから、そんなにお金に余裕があるわけではありません。

将来の貯えは重要ですが、今は今で大切です。子どももお金がかかる時期ですし。

そんなわけで、余剰資金でやっている「つみたてNISA」か「WealthNavi」の見直しをするわけですが、税制優遇のあるNISAは据え置き、WealthNaviをどうにかするというのが常識でしょう。

一瞬だけ、「WealthNaviやめちゃおうか」と思いましたが、踏みとどまりました。

何となく始めたWealthNaviですが、ボクに投資へのキッカケを与えてくれたのはWealthNaviですし、まぁご縁があったということで。

じゃあ、月々の積立金額を減らそうかと思ったのですが、これもやめました。

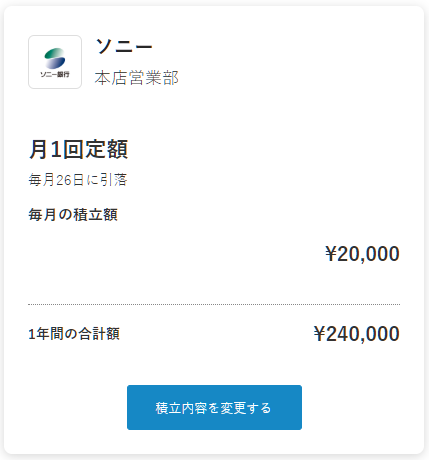

2万円をキープします。

というのも、WealthNaviの仕様で、「残高の現金部分が2万円以上ないと買い付けしない」というものがあるためです。

ボクは毎月買い付けしてもらいたいです。楽しみが減るのはイヤです。

ということで、夏のボーナス月に上乗せしていた10万円だけをやめることにしました。

(現)

WealthNavi:月々2万円+10万円=年間34万円

↓

(新)

DCマッチング拠出:月々1.7万円=年間20.4万円

WealthNavi:月々2万円=年間24万円

合計:44.4万円

上記の通り、年間で約10万円ほど投資にまわすお金が増えます。

給料はそんなに増えません。

なので、預金に回っているお金が少なくなるということになります。

「貯金は悪だから、貯金せずに投資する」なんて言う人もいるぐらいですから、それもありでしょう。

貯金は悪。

— KeisukeHonda(本田圭佑) (@kskgroup2017) September 19, 2019

積立金額の変更はかんたんでした。

ボクの場合、正確に言うと、金額の「変更」ではなく、いったん積立を「解除」しています。

これは、買い付けまでのリードタイムを短縮するためです。

「WealthNavi 買い付け報告(2019年9月)」でも書きましたが、昔の契約だと入金から5営業日かかっていました。

現在は3営業日に短縮されているのですが、これを反映させるためには、昔の積立設定を解除、新たに積立設定を行う必要があるのだとか。

※下のほうに「自動積立の設定を解除する」というリンクがあります。解除の場合はそこをクリック。

特に面倒があるわけでもなく、2分ぐらいで終わりました。

銀行口座の確認のため、一回ソニー銀行に飛ばされましたが、それもコミでかんたんにできましたよ。

さて、来月はちゃんと3営業日で買い付けしてもらえるかな?

素人投資家ランキング

にほんブログ村

ゲーム・ホビー

パソコン周辺機器

本・コミック

ブログ村

コメント 0