- | 次の10件

WealthNavi [18か月] 運用成績 [WealthNavi(ウェルスナビ)]

ボクはWealthNaviを始めて良かったと思っています。

はっきり言って、まだ全然儲かっていません。

けど、やってみてわかったことがいっぱいあったというか、「あー、投資ってこんな感じなんだ」って(笑)

全自動とはいえ、勉強になりました。

なので、最初のとっかかりとしては悪くなかったと思っています。

それでは、さっそくWealthNaviの運用成績を見てみましょう。

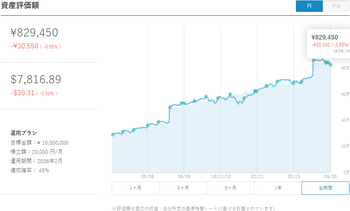

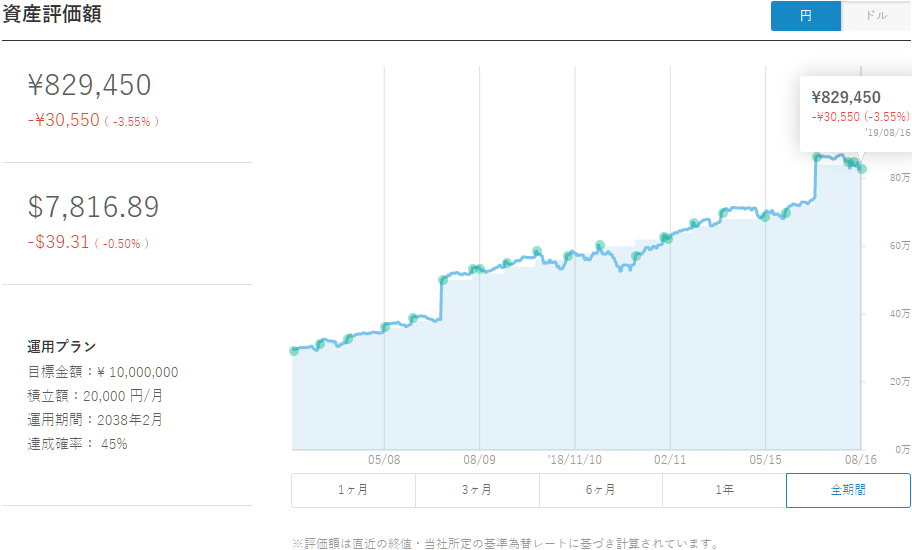

全期間のグラフ

ボクは最初30万円で始め、毎月2万円、6月にプラス10万円を積み立てています。

初回が2018年2月なので、始めてからちょうど1年半になりますね。

資産評価額

先日の米国株急落の影響で、含み損が発生しています。

また、海外の投資先の割合が多いため、円高の影響を受け、円ベースでの評価損が大きくなっています。

しかし、この程度でびびってはいけません。

昨年の12月には円でもドルでも-12%を超えました。リーマンショックのときは-50%にもなったとか。

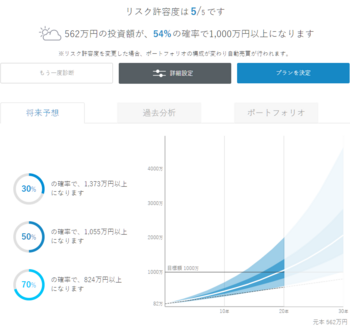

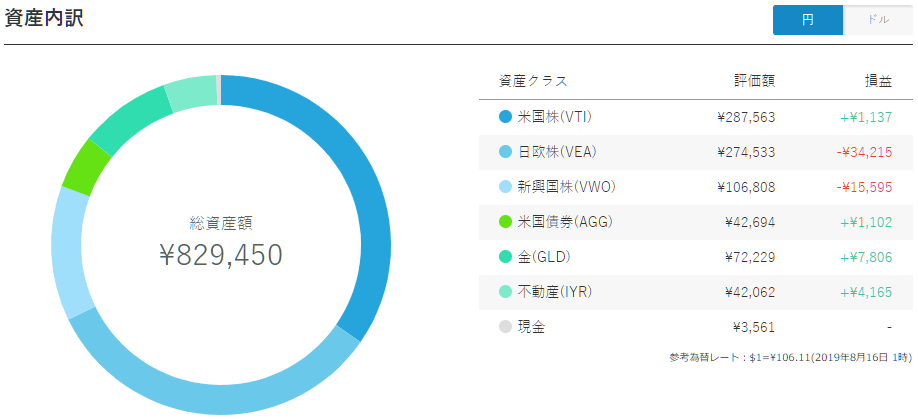

ちなみに、全期間でリスク5です。リスクはまだ一度も変えていません。

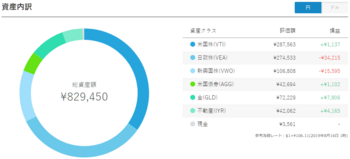

ポートフォリオはこのようになっています。

米国株は下がったとはいえプラス圏内です。ダメなのは日欧株と新興国株ですね。

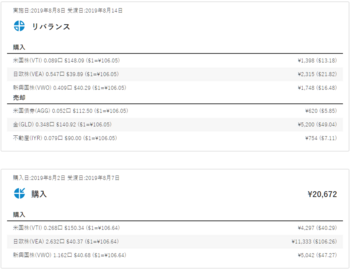

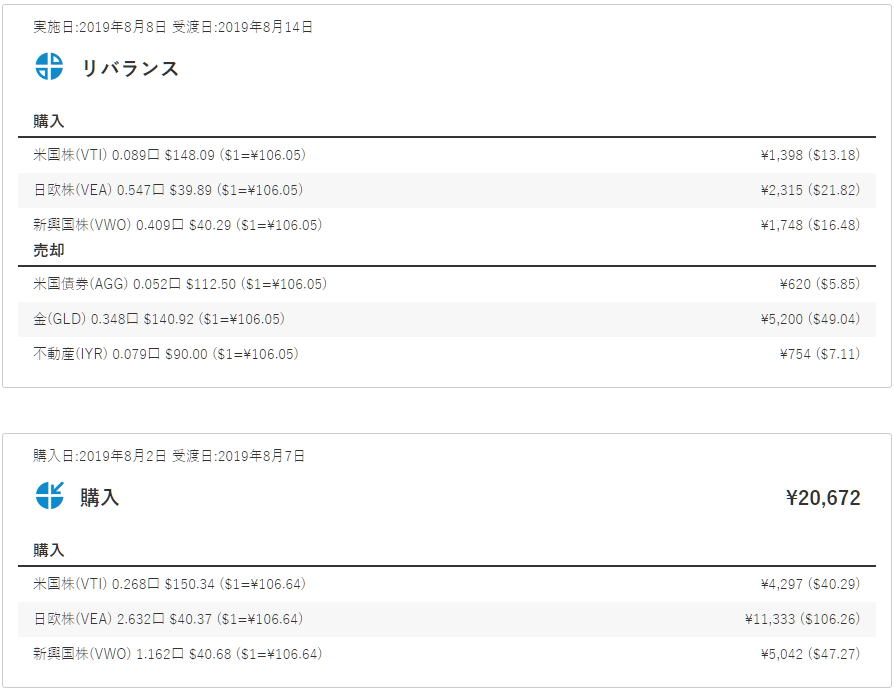

直近のリバランスと通常購入の実績です。

株の割合が下がったということでしょうかね。株を買ってくれているようです。

ちなみに、WealthNaviは「配当あり」です。

米国債券は毎月、それ以外は3か月に一回です。

この1年半での累計は下記のようになっています。

一応、今のところ分配金で手数料を賄えていますね。。

まあ、こんな感じです。

先述の通り、完全ほったらかしですから、非常に楽です。

必要なのは、「多少下がってもうろたえないこと」だけだと思います。

成績が悪い時もあります。そんなときは、「安く買えてよかったー」と思えば良いんだとか。

結果を評価するのはずっと先です。きっと10年もすればマイナスになる頻度は少なくなるし、期間も短くなる。と、信じています。

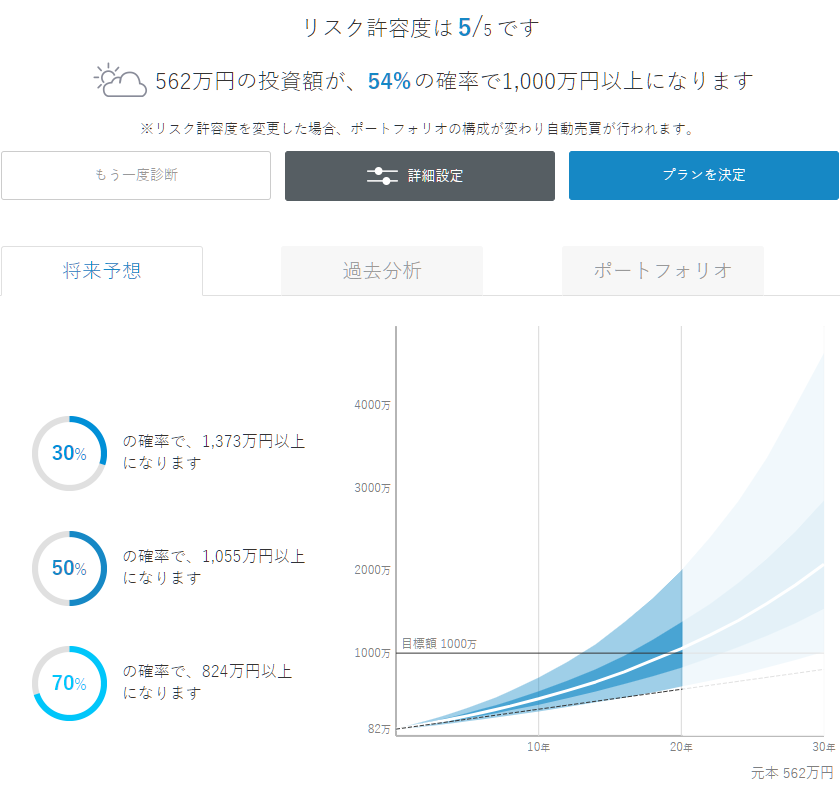

ちなみに、20年後に1,000万円を超える可能性は54%ですって。

![ロボアドバイザーでお金を増やそう! (日経ムック) [ 日本経済新聞出版社 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/2472/9784532182472.jpg?_ex=128x128 "ロボアドバイザーでお金を増やそう! (日経ムック) [ 日本経済新聞出版社 ]")

素人投資家ランキング

にほんブログ村

はっきり言って、まだ全然儲かっていません。

けど、やってみてわかったことがいっぱいあったというか、「あー、投資ってこんな感じなんだ」って(笑)

全自動とはいえ、勉強になりました。

なので、最初のとっかかりとしては悪くなかったと思っています。

それでは、さっそくWealthNaviの運用成績を見てみましょう。

全期間のグラフ

ボクは最初30万円で始め、毎月2万円、6月にプラス10万円を積み立てています。

初回が2018年2月なので、始めてからちょうど1年半になりますね。

資産評価額

| 通貨 | 評価額 | 損益 | 利回り |

|---|---|---|---|

| 円 | ¥829,450 | -¥30,550 | -3.55% |

| ドル | $7,816.89 | -$39.31 | -0.50% |

先日の米国株急落の影響で、含み損が発生しています。

また、海外の投資先の割合が多いため、円高の影響を受け、円ベースでの評価損が大きくなっています。

しかし、この程度でびびってはいけません。

昨年の12月には円でもドルでも-12%を超えました。リーマンショックのときは-50%にもなったとか。

ちなみに、全期間でリスク5です。リスクはまだ一度も変えていません。

ポートフォリオはこのようになっています。

米国株は下がったとはいえプラス圏内です。ダメなのは日欧株と新興国株ですね。

直近のリバランスと通常購入の実績です。

株の割合が下がったということでしょうかね。株を買ってくれているようです。

ちなみに、WealthNaviは「配当あり」です。

米国債券は毎月、それ以外は3か月に一回です。

この1年半での累計は下記のようになっています。

| 年 | 手数料 | 分配金 | 損益 |

|---|---|---|---|

| 2018 | 3,859円 | 7,605円 | 3,746円 |

| 2019 | 4,841円 | 5,505円 | 1,427円 |

一応、今のところ分配金で手数料を賄えていますね。。

まあ、こんな感じです。

先述の通り、完全ほったらかしですから、非常に楽です。

必要なのは、「多少下がってもうろたえないこと」だけだと思います。

成績が悪い時もあります。そんなときは、「安く買えてよかったー」と思えば良いんだとか。

結果を評価するのはずっと先です。きっと10年もすればマイナスになる頻度は少なくなるし、期間も短くなる。と、信じています。

ちなみに、20年後に1,000万円を超える可能性は54%ですって。

素人投資家ランキング

にほんブログ村

初心者向け投資商品 WealthNavi(ウェルスナビ) [WealthNavi(ウェルスナビ)]

ソニー生命のFP、Iさんに出会ったのはもう10年ぐらい前だったでしょうか。

二番目の子の学資保険を契約するころだったと記憶しています。

当時、ボクたちは住宅ローンの前倒し返済に必死で、貯蓄をほとんど意識していませんでした。

そんなボクたちに、Iさんは貯蓄を進めてきました。

保険ではなく、まずは貯金をしてください。何かあったときには必ず現金が必要になりますよ。まずは300万円ほど貯めてみては?と。

ボクの会社はそれなりにしっかりした会社なので、いきなり無給になるようなことは考えられなかったのですが、「まぁそれも一理あるな」と思い、ローンの前倒し返済はしばらくやめて、貯金をしていました。

もともと倹約家の親に育てられたふたりでしたので、ローン返済をやめればお金は貯まります。わりとすぐにまとまった金額になりました。

しかし、現預金は必要以上に持っておいても意味がない(ほとんど増えない)ので、Iさんに相談して、2つほど貯蓄型の生命保険を契約させてもらいました。

その間、ローンの前倒し返済は止めていたわけですが、もう考え方が変わってしまったというか、「ローンは持っておけばいいんじゃね?」と思うようになっていました。

すでに借入の3分の一まで減っていたし、金利も低いので。。

年利1.4%の負債を返すよりも、それ以上の利率の投資をしてみよう、と思ったんです。

そんなわけで、WealthNaviとつみたてNISAを始めました。

まず、WealthNavi。

バランスファンドです。投資判断をロボット?(アルゴリズム?)がやっているそうです。人間は感情の動物です。様々な局面で感情が邪魔をし、適正な判断ができないことがあります。ロボットなら、過去のデータのみを頼りに、どんな局面でも正しい判断ができるのです。たぶん。きっと。

WealthNaviは、不動産やゴールドを含め、世界中に分散投資してくれます。

最初に1~5まである「リスク」を選択するのですが、ボクは最もハイリスクの5を選択しています。

ロボアドバイザーがリスクに合わせて投資先を決め、バランスが崩れてきたら勝手にリバランスをしてくれます。1年半ほどやっている中で、リバランスは3回。半年ごとに見直している感じです。

月2万円ずつ、夏のボーナス月はプラス10万円を積み立てています。あとは完全にほったらかし。

最大のメリットは、人間ではなくアルゴリズムが投資判断するところなのですが、ちょっと今のところその効果はわかりません。。

デメリットは、手数料が高いこと! 年あたり、残高の1%を持っていかれます。。

詳しく知りたい方は↓このあたりをご覧ください。

https://www.wealthnavi.com/contents/column/33/

WealthNaviの運用成績についてはまた次回。

![ロボアドバイザー投資1年目の教科書 [ 松岡 賢治 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4559/9784797394559.jpg?_ex=128x128 "ロボアドバイザー投資1年目の教科書 [ 松岡 賢治 ]")

https://blog.with2.net/link/?2014813

素人投資家ランキング

にほんブログ村

二番目の子の学資保険を契約するころだったと記憶しています。

当時、ボクたちは住宅ローンの前倒し返済に必死で、貯蓄をほとんど意識していませんでした。

そんなボクたちに、Iさんは貯蓄を進めてきました。

保険ではなく、まずは貯金をしてください。何かあったときには必ず現金が必要になりますよ。まずは300万円ほど貯めてみては?と。

ボクの会社はそれなりにしっかりした会社なので、いきなり無給になるようなことは考えられなかったのですが、「まぁそれも一理あるな」と思い、ローンの前倒し返済はしばらくやめて、貯金をしていました。

もともと倹約家の親に育てられたふたりでしたので、ローン返済をやめればお金は貯まります。わりとすぐにまとまった金額になりました。

しかし、現預金は必要以上に持っておいても意味がない(ほとんど増えない)ので、Iさんに相談して、2つほど貯蓄型の生命保険を契約させてもらいました。

その間、ローンの前倒し返済は止めていたわけですが、もう考え方が変わってしまったというか、「ローンは持っておけばいいんじゃね?」と思うようになっていました。

すでに借入の3分の一まで減っていたし、金利も低いので。。

年利1.4%の負債を返すよりも、それ以上の利率の投資をしてみよう、と思ったんです。

そんなわけで、WealthNaviとつみたてNISAを始めました。

まず、WealthNavi。

バランスファンドです。投資判断をロボット?(アルゴリズム?)がやっているそうです。人間は感情の動物です。様々な局面で感情が邪魔をし、適正な判断ができないことがあります。ロボットなら、過去のデータのみを頼りに、どんな局面でも正しい判断ができるのです。たぶん。きっと。

WealthNaviは、不動産やゴールドを含め、世界中に分散投資してくれます。

最初に1~5まである「リスク」を選択するのですが、ボクは最もハイリスクの5を選択しています。

ロボアドバイザーがリスクに合わせて投資先を決め、バランスが崩れてきたら勝手にリバランスをしてくれます。1年半ほどやっている中で、リバランスは3回。半年ごとに見直している感じです。

月2万円ずつ、夏のボーナス月はプラス10万円を積み立てています。あとは完全にほったらかし。

最大のメリットは、人間ではなくアルゴリズムが投資判断するところなのですが、ちょっと今のところその効果はわかりません。。

デメリットは、手数料が高いこと! 年あたり、残高の1%を持っていかれます。。

詳しく知りたい方は↓このあたりをご覧ください。

https://www.wealthnavi.com/contents/column/33/

WealthNaviの運用成績についてはまた次回。

https://blog.with2.net/link/?2014813

素人投資家ランキング

にほんブログ村

所有資産公開! 今あるお金を把握する。 [確定拠出年金(DC)]

さて、ここから具体的な商品を選択していくわけですが、その前に持っている資産を確認したいと思います。

資産全体を把握していないと、DCの運用方針や具体的な商品を決められないと思うからです。

所有している金融資産

・預金: 510万円

・保険: 590万円

・つみたてNISA: 60万円

・ロボアド(WealthNavi): 80万円

合計でざっくり1,200万円の貯金があります。

多いのか少ないのか、いや少ないとは思っていませんが、特別多くはないでしょう。

まあ、ボクも妻もそこそこ倹約家なので、そこそこは貯まっています。

一つひとつ見ていきましょう。

まず、銀行預金510万円。

ボクはなぜか4つもの銀行を利用しています。

細かいことは割愛しまして、今メインで使っている銀行は楽天銀行です。

イーグルスやヴィッセルを応援しているわけでも、三木谷さんを崇拝しているわけでもないのですが、なぜか楽天経済圏にどっぷり浸かってしまいまして。。

楽天証券でつみたてNISAを始めるときに銀行口座も作りました。ご存知の方も多いでしょうが、楽天証券と楽天銀行を使うとポイントざっくざくなのです(多少改悪されてしまいましたが)。

この楽天銀行に7割強のお金を入れています。理由はかんたん、利率が良い。なんと0.10%。普通預金でこれはすごい。

次に、保険。

これはほとんどが学資保険です。ふたりの子供の教育資金として始めたものです。当時、ソニー生命の学資保険が人気で、あまりよく考えずに契約しました。今は学資保険はあまり流行っていないようですね。ジュニアNISAを選ぶ人が多いのでしょう。

学資保険のほかは、妻がだいぶ前に契約した個人年金とか、ボクがFPさんに勧められるがままに入った生命保険です。

つみたてNISAとWealthNaviについては、また明日書こうと思います。

https://blog.with2.net/link/?2014813

素人投資家ランキング

にほんブログ村

資産全体を把握していないと、DCの運用方針や具体的な商品を決められないと思うからです。

所有している金融資産

・預金: 510万円

・保険: 590万円

・つみたてNISA: 60万円

・ロボアド(WealthNavi): 80万円

合計でざっくり1,200万円の貯金があります。

多いのか少ないのか、いや少ないとは思っていませんが、特別多くはないでしょう。

まあ、ボクも妻もそこそこ倹約家なので、そこそこは貯まっています。

一つひとつ見ていきましょう。

まず、銀行預金510万円。

ボクはなぜか4つもの銀行を利用しています。

細かいことは割愛しまして、今メインで使っている銀行は楽天銀行です。

イーグルスやヴィッセルを応援しているわけでも、三木谷さんを崇拝しているわけでもないのですが、なぜか楽天経済圏にどっぷり浸かってしまいまして。。

楽天証券でつみたてNISAを始めるときに銀行口座も作りました。ご存知の方も多いでしょうが、楽天証券と楽天銀行を使うとポイントざっくざくなのです(多少改悪されてしまいましたが)。

この楽天銀行に7割強のお金を入れています。理由はかんたん、利率が良い。なんと0.10%。普通預金でこれはすごい。

次に、保険。

これはほとんどが学資保険です。ふたりの子供の教育資金として始めたものです。当時、ソニー生命の学資保険が人気で、あまりよく考えずに契約しました。今は学資保険はあまり流行っていないようですね。ジュニアNISAを選ぶ人が多いのでしょう。

学資保険のほかは、妻がだいぶ前に契約した個人年金とか、ボクがFPさんに勧められるがままに入った生命保険です。

つみたてNISAとWealthNaviについては、また明日書こうと思います。

いっきにわかる! つみたてNISA&iDeCo 令和スタート版

- ショップ: 楽天ブックス

- 価格: 1,080 円

https://blog.with2.net/link/?2014813

素人投資家ランキング

にほんブログ村

決めなければならないことと、すでに決まっていること [確定拠出年金(DC)]

ボクの会社も確定拠出年金に移行することになりました。

ボクが差し当たって決めなければならないことは以下の3つかなと思います。

1) どの商品で運用するか

2) 制度移管金(大金!)を一括で投資するのか、タイミング分散するのか

3) マッチング拠出を利用するか、しないか

ボクにはどれも難問で、かんたんに決められそうにありません。。

逆に、「すでに決まっていること」は何でしょうか?

まずは「決まっていること」を整理してみたいと思います。

A. 運用期間:20年間以上

B. 毎月の拠出額:約38,000円(マッチング拠出するなら55,000円)

C. 制度移管金:約9,400,000円

D. 選択できる商品:22種類(国内外株式・債券、世界REIT、定期預金など)

ボクは今40代半ばで、60歳の定年まで15年ほどあります。なので、積立期間は15年。

最近変わった法律のため、希望すれば誰でも65歳まで雇ってもらえるそうです(うちの会社の場合、年間300万円しかもらえないそうですが)。

その時の自分や家族の状況次第なところもありますが、たぶん65歳まで働くんじゃないかと思います。

再雇用後は、60歳を超えているので積立はできません。でも、働いている間は取り崩しはしないはず。完全退職後は取り崩していくことになりますが、たぶん一括で受け取りはしないので、その後も運用は続きます。

なので、運用期間は最低でも20年。

次に、毎月の拠出額。

これは会社が出すお金なので、会社で決められています。

ボクは今、平社員で、その中では一番上の階級に属しています。で、約38,000円。おそらく管理職にはならないので、毎月の拠出額はこれ以上上がりません。

下がることは、、まあ、あるでしょうね。55歳ぐらいで1階級下がるのかな。。

一方、マッチング拠出という制度があるそうで。会社が出してくれる金額と同じ金額を上限に、自分で上乗せできるんだそう。ただし合計55,000円が上限。ボクの場合は、約17,000円まで自分で上乗せできることになります。

DCには税制優遇あるそうなので、DC以外の投資金額を減らして、その分を上乗せするのが良さそうな。

さらに、制度移管金。今までDBとして会社が運用してきたお金。その額なんと940万円!

これを「まるっと渡しますんで、あとよろしくね」って言われてるワケです。

いやあ、こんな金額一度に渡されても困るよ。。

長くなってしまったので、続きはまた明日にでも。

![はじめての確定拠出年金投資 一番使える! [ 大江英樹 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3356/9784492733356.jpg?_ex=128x128 "はじめての確定拠出年金投資 一番使える! [ 大江英樹 ]")

https://blog.with2.net/link/?2014813

素人投資家ランキング

にほんブログ村

ボクが差し当たって決めなければならないことは以下の3つかなと思います。

1) どの商品で運用するか

2) 制度移管金(大金!)を一括で投資するのか、タイミング分散するのか

3) マッチング拠出を利用するか、しないか

ボクにはどれも難問で、かんたんに決められそうにありません。。

逆に、「すでに決まっていること」は何でしょうか?

まずは「決まっていること」を整理してみたいと思います。

A. 運用期間:20年間以上

B. 毎月の拠出額:約38,000円(マッチング拠出するなら55,000円)

C. 制度移管金:約9,400,000円

D. 選択できる商品:22種類(国内外株式・債券、世界REIT、定期預金など)

ボクは今40代半ばで、60歳の定年まで15年ほどあります。なので、積立期間は15年。

最近変わった法律のため、希望すれば誰でも65歳まで雇ってもらえるそうです(うちの会社の場合、年間300万円しかもらえないそうですが)。

その時の自分や家族の状況次第なところもありますが、たぶん65歳まで働くんじゃないかと思います。

再雇用後は、60歳を超えているので積立はできません。でも、働いている間は取り崩しはしないはず。完全退職後は取り崩していくことになりますが、たぶん一括で受け取りはしないので、その後も運用は続きます。

なので、運用期間は最低でも20年。

次に、毎月の拠出額。

これは会社が出すお金なので、会社で決められています。

ボクは今、平社員で、その中では一番上の階級に属しています。で、約38,000円。おそらく管理職にはならないので、毎月の拠出額はこれ以上上がりません。

下がることは、、まあ、あるでしょうね。55歳ぐらいで1階級下がるのかな。。

一方、マッチング拠出という制度があるそうで。会社が出してくれる金額と同じ金額を上限に、自分で上乗せできるんだそう。ただし合計55,000円が上限。ボクの場合は、約17,000円まで自分で上乗せできることになります。

DCには税制優遇あるそうなので、DC以外の投資金額を減らして、その分を上乗せするのが良さそうな。

さらに、制度移管金。今までDBとして会社が運用してきたお金。その額なんと940万円!

これを「まるっと渡しますんで、あとよろしくね」って言われてるワケです。

いやあ、こんな金額一度に渡されても困るよ。。

長くなってしまったので、続きはまた明日にでも。

- ショップ: 楽天ブックス

- 価格: 1,512 円

https://blog.with2.net/link/?2014813

素人投資家ランキング

にほんブログ村

2019年夏。DC勉強します。 [確定拠出年金(DC)]

みなさん、こんにちは!

はじめまして、ますおと申します。

突然ですが、皆さんの会社(等)の年金はどのようなかたちになっていますか?

もうDC(確定拠出年金)になっているところも少なくないのではないかと思います。

ボクの所属する会社もこれからDC一本になります。大変です!

今まではDB(確定給付年金)だったわけですが、BがCに一字変わるだけで大違いです。

何が違うって?

まあ、それがよくわからないから大変なわけです。。(涙)

でも、自分と家族の将来のためのお金ですから、「わからない」じゃすまないワケで。

9月には具体的な運用商品をいったん決めなければならないとか。

12月には、実際に「制度移管金」(今までDBで運用されてきたお金=大金!)がDC口座に振り込まれるので、あんまり悠長なことを言ってられません。。

というわけで、今2019年8月。

お盆の休暇を利用して、いろいろ考えています。

![図解 はじめての確定拠出年金 (お金のきほん) [ 朝倉智也 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6443/9784058006443.jpg?_ex=128x128 "図解 はじめての確定拠出年金 (お金のきほん) [ 朝倉智也 ]")

https://blog.with2.net/link/?2014813

素人投資家ランキング

にほんブログ村

はじめまして、ますおと申します。

突然ですが、皆さんの会社(等)の年金はどのようなかたちになっていますか?

もうDC(確定拠出年金)になっているところも少なくないのではないかと思います。

ボクの所属する会社もこれからDC一本になります。大変です!

今まではDB(確定給付年金)だったわけですが、BがCに一字変わるだけで大違いです。

何が違うって?

まあ、それがよくわからないから大変なわけです。。(涙)

でも、自分と家族の将来のためのお金ですから、「わからない」じゃすまないワケで。

9月には具体的な運用商品をいったん決めなければならないとか。

12月には、実際に「制度移管金」(今までDBで運用されてきたお金=大金!)がDC口座に振り込まれるので、あんまり悠長なことを言ってられません。。

というわけで、今2019年8月。

お盆の休暇を利用して、いろいろ考えています。

図解 はじめての確定拠出年金 (お金のきほん) [ 朝倉智也 ]

- ショップ: 楽天ブックス

- 価格: 1,620 円

https://blog.with2.net/link/?2014813

素人投資家ランキング

にほんブログ村

- | 次の10件

ゲーム・ホビー

パソコン周辺機器

本・コミック

ブログ村