つみたてNISA [16か月] 運用成績 [つみたてNISA]

今日は、ボクのつみたてNISAの16か月間の運用実績をご紹介します。

つみたてNISAの制度的な細かい説明は省略しますが、年間40万円まで投資商品を購入することができます。月にすると3万3,300円ですね。

ボクが使っている楽天証券では、楽天銀行との組み合わせで、ポイントがたくさんもらえる仕組みがあります。いえ、正確には「ありました」。

なんと、購入1件につき3ポイントももらえたんです!

毎日15件、月の営業日20日、1件3ポイントで 15件 x 20日 x 3ポイント = 900ポイント ですね。

そんなワケで、ボクは毎営業日に15件(1件100円ずつ)買っていました。

正直、15個も投資商品を選ぶのは面倒でした。なので、ランキングなどを参考に、人気がありそうなのを適当に選びました。ホント、適当に。

某巨大掲示板なども参考にしたのですが、ボクが見たスレは「米国株推し」が集まるスレだったのか、ボクも何となく「株はアメリカだな」とか「国内株はダメだな」と思うようになってしまいました。

正直言って、「どれを選んでもそんなに酷いことにはならないだろう」という思いがありました。つみたてNISAで選択できる商品に、そんなダメなのはないでしょう。長期で見れば、最終的にはそこそこの成果が得られるんでしょう、と。

商品そのものより、月3万円の投資に対して900ポイントももらえることを優先しました。正直言って。

月900円、年にしたら1万円。20年で20万円です。けっして小さい金額ではないですよね。

保有商品一覧

18件あります。

世界経済インデックスファンド、eMAXIS Slim 新興国株式インデックス、eMAXIS Slim バランス(8資産均等型) の3つは積立をやめています。代わりに途中から始めたのは、

eMAXIS Slim 米国株式(S&P500)、eMAXIS Slim 全世界株式(オール・カントリー)、iFree S&P500インデックス の3つです。

ご覧の通り、今は酷いありさまです。

先週、米国債の逆イールド(長短債券の金利差逆転)という景気後退のサインが出て、市場が大きく落ち込みました。ボクのつみたてNISAも大きく影響を受けました。この数日で少し持ち直しましたが、全体的にマイナス。。

というか、プラスは「eMAXIS Slim バランス (8資産均等型)」だけですね。ほかは全部マイナス。。

ちなみに8資産とは、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内不動産、先進国不動産のことだそうです。これらが均等の割合になるようにバランスしながら購入してくれるんですね。

これ、すでに積立をやめているんですけど、最後の購入が2018年12月25日と、ちょうど昨年末の急落のタイミングでやめていたんです。それも影響してプラスなんでしょう。

※もともとボクは株だけでいいやと思っていたのですが、何せ15件選ばなきゃいけなかったので、何となくこのバランスファンドも買っていました。

マイナスの程度が軽い順から、

米国株 > 先進国株 > 世界株 > 国内株(日経平均) > 国内株(TOPIX)

という感じでしょうか。

アメリカ、強いですね。逆に国内株、特にTOPIX (東証一部)がねぇ。だいじょうぶなのでしょうか?

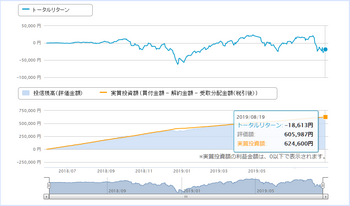

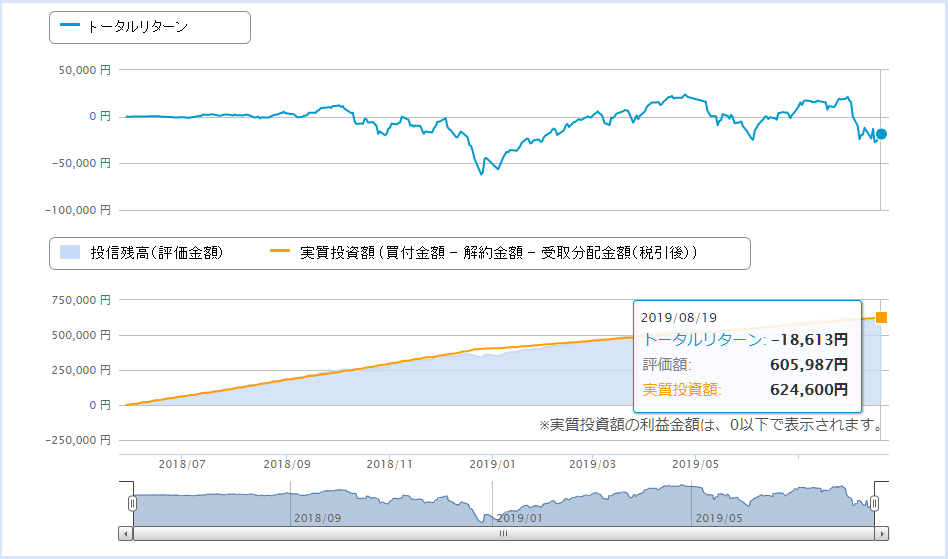

評価額の推移

株って、下がるのは速いですが、上がるのは遅いですよね。何ででしょうか?ガクッと下がってじんわり上がる。そんな感じですよね。

624,600円の投資に対して、18,613円のマイナスです。ちょうど -3% くらい。

もちろん、この程度でうろたえてはいけません。昨年末は -7% ぐらいまで落ち込んだので、まだマシです。

つみたてNISAは比較的リスク(リターン)の小さい商品が多いです。しかし、確定拠出年金(DC)で選べるそれと比べたら断然大きいです。DCは保守的に、NISAで少し攻めてみる、というのが好手なのでしょうかね。

素人投資家ランキング

にほんブログ村

つみたてNISAの制度的な細かい説明は省略しますが、年間40万円まで投資商品を購入することができます。月にすると3万3,300円ですね。

ボクが使っている楽天証券では、楽天銀行との組み合わせで、ポイントがたくさんもらえる仕組みがあります。いえ、正確には「ありました」。

なんと、購入1件につき3ポイントももらえたんです!

毎日15件、月の営業日20日、1件3ポイントで 15件 x 20日 x 3ポイント = 900ポイント ですね。

そんなワケで、ボクは毎営業日に15件(1件100円ずつ)買っていました。

正直、15個も投資商品を選ぶのは面倒でした。なので、ランキングなどを参考に、人気がありそうなのを適当に選びました。ホント、適当に。

某巨大掲示板なども参考にしたのですが、ボクが見たスレは「米国株推し」が集まるスレだったのか、ボクも何となく「株はアメリカだな」とか「国内株はダメだな」と思うようになってしまいました。

正直言って、「どれを選んでもそんなに酷いことにはならないだろう」という思いがありました。つみたてNISAで選択できる商品に、そんなダメなのはないでしょう。長期で見れば、最終的にはそこそこの成果が得られるんでしょう、と。

商品そのものより、月3万円の投資に対して900ポイントももらえることを優先しました。正直言って。

月900円、年にしたら1万円。20年で20万円です。けっして小さい金額ではないですよね。

保有商品一覧

| ファンド名 | 現在の評価金額[円] | 累計買付金額[円] | トータルリターン[円] |

|---|---|---|---|

| eMAXIS Slim バランス(8資産均等型) | 13,395 | 13,100 | 295 |

| iFree S&P500インデックス | 14,793 | 14,800 | -7 |

| 世界経済インデックスファンド | 2,588 | 2,600 | -12 |

| eMAXIS Slim 米国株式(S&P500) | 60,312 | 60,400 | -88 |

| 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | 57,707 | 57,800 | -93 |

| <購入・換金手数料なし>ニッセイ 外国株式インデックスファンド | 37,977 | 38,300 | -323 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 13,573 | 13,900 | -327 |

| たわらノーロード 先進国株式 | 58,851 | 59,600 | -749 |

| eMAXIS Slim 先進国株式インデックス | 55,151 | 55,900 | -749 |

| eMAXIS Slim 全世界株式(除く日本) | 35,503 | 36,400 | -897 |

| eMAXIS Slim 新興国株式インデックス | 12,187 | 13,300 | -1,113 |

| ニッセイ日経225インデックスファンド | 28,782 | 29,900 | -1,118 |

| 野村インデックスファンド・日経225(Funds-i 日経225) | 28,736 | 29,900 | -1,164 |

| たわらノーロード 日経225 | 28,604 | 29,900 | -1,296 |

| 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式) | 48,530 | 50,300 | -1,770 |

| eMAXIS TOPIXインデックス | 27,884 | 29,900 | -2,016 |

| <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 27,775 | 29,900 | -2,125 |

| ひふみプラス | 53,145 | 58,200 | -5,055 |

18件あります。

世界経済インデックスファンド、eMAXIS Slim 新興国株式インデックス、eMAXIS Slim バランス(8資産均等型) の3つは積立をやめています。代わりに途中から始めたのは、

eMAXIS Slim 米国株式(S&P500)、eMAXIS Slim 全世界株式(オール・カントリー)、iFree S&P500インデックス の3つです。

ご覧の通り、今は酷いありさまです。

先週、米国債の逆イールド(長短債券の金利差逆転)という景気後退のサインが出て、市場が大きく落ち込みました。ボクのつみたてNISAも大きく影響を受けました。この数日で少し持ち直しましたが、全体的にマイナス。。

というか、プラスは「eMAXIS Slim バランス (8資産均等型)」だけですね。ほかは全部マイナス。。

ちなみに8資産とは、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内不動産、先進国不動産のことだそうです。これらが均等の割合になるようにバランスしながら購入してくれるんですね。

これ、すでに積立をやめているんですけど、最後の購入が2018年12月25日と、ちょうど昨年末の急落のタイミングでやめていたんです。それも影響してプラスなんでしょう。

※もともとボクは株だけでいいやと思っていたのですが、何せ15件選ばなきゃいけなかったので、何となくこのバランスファンドも買っていました。

マイナスの程度が軽い順から、

米国株 > 先進国株 > 世界株 > 国内株(日経平均) > 国内株(TOPIX)

という感じでしょうか。

アメリカ、強いですね。逆に国内株、特にTOPIX (東証一部)がねぇ。だいじょうぶなのでしょうか?

評価額の推移

株って、下がるのは速いですが、上がるのは遅いですよね。何ででしょうか?ガクッと下がってじんわり上がる。そんな感じですよね。

624,600円の投資に対して、18,613円のマイナスです。ちょうど -3% くらい。

もちろん、この程度でうろたえてはいけません。昨年末は -7% ぐらいまで落ち込んだので、まだマシです。

つみたてNISAは比較的リスク(リターン)の小さい商品が多いです。しかし、確定拠出年金(DC)で選べるそれと比べたら断然大きいです。DCは保守的に、NISAで少し攻めてみる、というのが好手なのでしょうかね。

![「つみたてNISA」はこの7本を買いなさい 世界No.1投信評価会社のトップが教える安心・簡単な投資法 [ 朝倉 智也 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4750/9784478104750.jpg?_ex=128x128 "「つみたてNISA」はこの7本を買いなさい 世界No.1投信評価会社のトップが教える安心・簡単な投資法 [ 朝倉 智也 ]")

素人投資家ランキング

にほんブログ村

つみたてNISAを始めたきっかけ [つみたてNISA]

ボクはWeathNaviをソニー銀行のサイトで知りました。ソニー銀行とWealthNaviは提携していて、「今WealthNavi for ソニー銀行を始めたら宝くじ10枚を抽選でxxx名様にプレゼント!」みたいなキャンペーンをやっていて、宝くじにつられたわけではないのですが、勢いで始めてしまいました。宝くじ10枚はゲットしましたが、もちろんハズレましたよ(笑)

その後、某巨大掲示板でロボアドのスレッドをちょくちょく見ていたのですが、そこにはこんな書き込みがちらほらありました。

「まずはNISAかiDeCoが正解。それでも余剰資金があればWealthNavなりTHEOなりをやってみたら?」

投資は、正解も不正解も結果論でしかないし、長期投資において結果は10年も20年も後にわかることです。

ですが、この書き込みには一理あります。

なぜなら、NISAもiDeCoも税制優遇があるからです。対して、WealthNavはふつうに税金がかかります(WealthNavにはDeTAXという素晴らしい税金軽減機能がありますが、税制優遇ではありません)。

「ならば」と思い、ボクもNISAを始めました。

iDeCoにしなかったのは、iDeCoが「年金」だからです。年金なので、原則60歳以上になるまで引き出せません(例外はあるのでしょうが、面倒なので調べていません)。

それ以前に、「会社がiDeCoに対応していない」ということもありました。これ、意外と知らない人が多いので、会社に確認してみたほうがいいですよ。

さらに、NISAには一般NISA(普通NISA)とつみたてNISAがあります。

違いはざっくりこんな感じ。

NISA

・年間投資額上限:120万円

・期間上限:5年(最大投資額120万円×5年=600万円)

・投資先:個別銘柄、REIT、ETF、投資信託など

つみたてNISA

・年間投資額上限:40万円

・期間上限:20年(最大投資額40万円×20年=800万円)

・投資先:主にインデックス型の投資信託

投資先を見るだけで初心者のボクには「つみたてNISA」のほうが向いていそうです。

それと、「少額を長期間積み立てたい」というボクの考えに合っているのも「つみたて」のほうでした。

そんなワケで、2018年5月、ボクはつみたてNISAを始めました。

運用期間は、現在、約1年4か月です。運用成績はまた次回に。

ちなみに、ボクは楽天証券のつみたてNISAを使っています。

理由は、楽天銀行と楽天証券の組み合わせで、楽天スーパーポイントがたんまり入るからです。

先月は楽天銀行から1,000ポイント近くもらえました!

素人投資家ランキング

にほんブログ村

その後、某巨大掲示板でロボアドのスレッドをちょくちょく見ていたのですが、そこにはこんな書き込みがちらほらありました。

「まずはNISAかiDeCoが正解。それでも余剰資金があればWealthNavなりTHEOなりをやってみたら?」

投資は、正解も不正解も結果論でしかないし、長期投資において結果は10年も20年も後にわかることです。

ですが、この書き込みには一理あります。

なぜなら、NISAもiDeCoも税制優遇があるからです。対して、WealthNavはふつうに税金がかかります(WealthNavにはDeTAXという素晴らしい税金軽減機能がありますが、税制優遇ではありません)。

「ならば」と思い、ボクもNISAを始めました。

iDeCoにしなかったのは、iDeCoが「年金」だからです。年金なので、原則60歳以上になるまで引き出せません(例外はあるのでしょうが、面倒なので調べていません)。

それ以前に、「会社がiDeCoに対応していない」ということもありました。これ、意外と知らない人が多いので、会社に確認してみたほうがいいですよ。

さらに、NISAには一般NISA(普通NISA)とつみたてNISAがあります。

違いはざっくりこんな感じ。

NISA

・年間投資額上限:120万円

・期間上限:5年(最大投資額120万円×5年=600万円)

・投資先:個別銘柄、REIT、ETF、投資信託など

つみたてNISA

・年間投資額上限:40万円

・期間上限:20年(最大投資額40万円×20年=800万円)

・投資先:主にインデックス型の投資信託

投資先を見るだけで初心者のボクには「つみたてNISA」のほうが向いていそうです。

それと、「少額を長期間積み立てたい」というボクの考えに合っているのも「つみたて」のほうでした。

そんなワケで、2018年5月、ボクはつみたてNISAを始めました。

運用期間は、現在、約1年4か月です。運用成績はまた次回に。

ちなみに、ボクは楽天証券のつみたてNISAを使っています。

理由は、楽天銀行と楽天証券の組み合わせで、楽天スーパーポイントがたんまり入るからです。

先月は楽天銀行から1,000ポイント近くもらえました!

![税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4699/9784478104699.jpg?_ex=128x128 "税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]")

素人投資家ランキング

にほんブログ村

ゲーム・ホビー

パソコン周辺機器

本・コミック

ブログ村