確定拠出年金 インデックスコレクション(バランス株式30)ってどうよ? [確定拠出年金(DC)]

確定拠出年金の運用ブログをやっております、40代のオジサン会社員です。

後輩から唐突に「インデックスコレクション(バランス株式30)に制度移管金全部突っ込んだんですけど、どう思います?」って言われたんです。先日。

あ、「制度移管金」って何?って感じの人、います?

制度移管金とは、その名の通り、会社の企業年金制度が変わったタイミングでボクらに渡されたお金。今まで「確定給付年金」として会社の年金基金が運用してくれていたお金に、ちょっと色を付けた上で渡されたお金です。

「スマン。給付金額を確約するの、もう無理。だからこれからは自分で好きな商品選んで運用して!」っていう会社側都合で「確定拠出年金」に移行したわけですから、多少の「補填金」も乗っかっています。

あ、「移管」ではなく「移換」が正しいそうです。変換候補で「移管」が先に出てくるので、ついそっちを使ってしまいますが…。

ちなみに、「確定拠出年金」は、決まった金額を渡されるから「確定拠出」です。「給付」額はそれぞれの運用成績次第で変わってくるってことですね。

「インデックスコレクション(バランス株式30)」はその名の通り、いろいろな資産クラスの商品をほどよい塩梅でバランスし、資産配分をほどよくキープしながら運用してくれます。

「株式30」は「株式比率30%」を示しています。

国内株式20%、外国株式10%を合わせて30%です。債権比率が高く、国内債券が60%もあり、かなり保守的な割合です。

※ バランス株式50やバランス株式70も商品として世の中に存在していますが、ボクの会社の確定拠出年金では選択できません。

※ 詳細は、三井住友トラスト・アセットマネジメントのサイトを参照のください。なぜか見つからなかったのですが。。「DCバランスファンド30」と似ていますが、別物ですよねぇ?

信託報酬は0.154%と、たいへんお手頃です。

これ、さっき、ボクのDCのページで確認したんですけど、昨2019年の10月に引き下げになったんですって。

以前は0.187%だったそうですから、気持ち下がりましたね。

信託報酬0.154%って、ボクがバラで買っているインデックスコレクションの国内株式・外国株式・外国債券と同じなんですよ。だから、かなり安いです。

インデックスコレクション国内債券は0.11%なんで、ボクのように、バラバラに買ったほうが安いには安いんですけどね。

とにかく、信託報酬はかなり安いんで、

金融わからん、勉強する気もない、めんどくさいって人には打って付けだと思います。

わずかずつでも増える可能性がありますからね。(「減る」可能性もありますがね。)

ただ、全額をこれひとつにぶっこむってのはどうなんだろうか?とは思います。

もちろん、「ずっと放置」を決め込んでいるならそれでもいいでしょう。

でも、途中でこのバランスが気に食わなくなったとき、めんどうなことが出てきそうです。

たとえば、外国株式が割安になり外国株の割合を増やしたいと思ったとき。

その場合、どうするんだろうと考えてしまいます。

月々の掛け金については、この商品ではなく外国株式に設定すればゆっくりとその割合が増えていきますが、購入済みの分については?

バランスファンド内で買い貯めた「国内債券だけ」を売って、外国株式を購入したいというケースはどうすれば?

答えは「そんなことはできない」です。

国内債券だけではなく、そのバランスファンドが内包するすべての資産が売られてしまいます。

もちろん、売った後で必要なアセットクラスの商品を買えばいいという話でもあります。

つまり、

バランスファンドをある程度売り、外国株式を購入すると同時に、国内株式、外国債券もバラで買う。

そうすれば、国内債券の比率を下げられます。

ボクとしてはこの辺のことが面倒で、「だったら最初からアセットクラスごとに買っとけばいいじゃん?」って思った次第。

ボクも金融のことを特別勉強したわけではないのですが、ウェルスナビをやっているおかげでこの辺のことが少しわかるようになりました。

ウェルスナビも、「米国株(VTI)だけ売って金(GLD)を買い増したい」とか、できないじゃないですか。

(リスク設定の変更により、資産配分はある程度変えられますが。)

ホントに興味ない、ほったらかしにしたい。でも、元本保証型である必要はない(ある程度のリスクは取る)。

という人には良い商品なのではないかと思っています。

というようなことを添えて、ボクはその後輩に「いいと思うよ」と返答した次第。

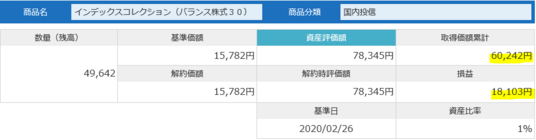

ちなみに、実はボクもDCが始まったばかりの1年間ぐらいは、この「インデックスコレクション(バランス株式30)」を買っていました。

取得合計額6万円に対して、現在の評価額が7万8千円ですから、30%ほど増えています。

7年間で +30% って利回りで表現するとどんな感じですか? 年利4%ぐらいで合ってます?

けっこうな保守的資産配分の商品ですが、これだけ増えるのですから、悪くないですよねぇ?

まあ。

何を選ぶかは、年金資産への向き合いかたで変わってきますよねっていう話。

彼は自分の考えで、自分に合った商品を選んだということで、良かったんじゃないかなと思いました(上から目線で失礼)。

素人投資家ランキング

にほんブログ村

後輩から唐突に「インデックスコレクション(バランス株式30)に制度移管金全部突っ込んだんですけど、どう思います?」って言われたんです。先日。

あ、「制度移管金」って何?って感じの人、います?

制度移管金とは、その名の通り、会社の企業年金制度が変わったタイミングでボクらに渡されたお金。今まで「確定給付年金」として会社の年金基金が運用してくれていたお金に、ちょっと色を付けた上で渡されたお金です。

「スマン。給付金額を確約するの、もう無理。だからこれからは自分で好きな商品選んで運用して!」っていう会社側都合で「確定拠出年金」に移行したわけですから、多少の「補填金」も乗っかっています。

あ、「移管」ではなく「移換」が正しいそうです。変換候補で「移管」が先に出てくるので、ついそっちを使ってしまいますが…。

ちなみに、「確定拠出年金」は、決まった金額を渡されるから「確定拠出」です。「給付」額はそれぞれの運用成績次第で変わってくるってことですね。

インデックスコレクション(バランス株式30)」はこんな感じの商品です

「インデックスコレクション(バランス株式30)」はその名の通り、いろいろな資産クラスの商品をほどよい塩梅でバランスし、資産配分をほどよくキープしながら運用してくれます。

「株式30」は「株式比率30%」を示しています。

国内株式20%、外国株式10%を合わせて30%です。債権比率が高く、国内債券が60%もあり、かなり保守的な割合です。

※ バランス株式50やバランス株式70も商品として世の中に存在していますが、ボクの会社の確定拠出年金では選択できません。

※ 詳細は、三井住友トラスト・アセットマネジメントのサイトを参照のください。なぜか見つからなかったのですが。。「DCバランスファンド30」と似ていますが、別物ですよねぇ?

信託報酬は0.154%と、たいへんお手頃です。

これ、さっき、ボクのDCのページで確認したんですけど、昨2019年の10月に引き下げになったんですって。

以前は0.187%だったそうですから、気持ち下がりましたね。

信託報酬0.154%って、ボクがバラで買っているインデックスコレクションの国内株式・外国株式・外国債券と同じなんですよ。だから、かなり安いです。

インデックスコレクション国内債券は0.11%なんで、ボクのように、バラバラに買ったほうが安いには安いんですけどね。

とにかく、信託報酬はかなり安いんで、

金融わからん、勉強する気もない、めんどくさいって人には打って付けだと思います。

わずかずつでも増える可能性がありますからね。(「減る」可能性もありますがね。)

ただ、全額をこれひとつにぶっこむってのはどうなんだろうか?とは思います。

もちろん、「ずっと放置」を決め込んでいるならそれでもいいでしょう。

でも、途中でこのバランスが気に食わなくなったとき、めんどうなことが出てきそうです。

たとえば、外国株式が割安になり外国株の割合を増やしたいと思ったとき。

その場合、どうするんだろうと考えてしまいます。

月々の掛け金については、この商品ではなく外国株式に設定すればゆっくりとその割合が増えていきますが、購入済みの分については?

バランスファンド内で買い貯めた「国内債券だけ」を売って、外国株式を購入したいというケースはどうすれば?

答えは「そんなことはできない」です。

国内債券だけではなく、そのバランスファンドが内包するすべての資産が売られてしまいます。

もちろん、売った後で必要なアセットクラスの商品を買えばいいという話でもあります。

つまり、

バランスファンドをある程度売り、外国株式を購入すると同時に、国内株式、外国債券もバラで買う。

そうすれば、国内債券の比率を下げられます。

ボクとしてはこの辺のことが面倒で、「だったら最初からアセットクラスごとに買っとけばいいじゃん?」って思った次第。

ボクも金融のことを特別勉強したわけではないのですが、ウェルスナビをやっているおかげでこの辺のことが少しわかるようになりました。

ウェルスナビも、「米国株(VTI)だけ売って金(GLD)を買い増したい」とか、できないじゃないですか。

(リスク設定の変更により、資産配分はある程度変えられますが。)

ホントに興味ない、ほったらかしにしたい。でも、元本保証型である必要はない(ある程度のリスクは取る)。

という人には良い商品なのではないかと思っています。

というようなことを添えて、ボクはその後輩に「いいと思うよ」と返答した次第。

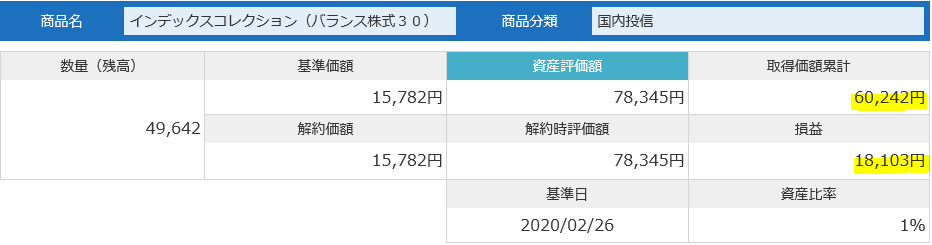

ちなみに、実はボクもDCが始まったばかりの1年間ぐらいは、この「インデックスコレクション(バランス株式30)」を買っていました。

取得合計額6万円に対して、現在の評価額が7万8千円ですから、30%ほど増えています。

7年間で +30% って利回りで表現するとどんな感じですか? 年利4%ぐらいで合ってます?

けっこうな保守的資産配分の商品ですが、これだけ増えるのですから、悪くないですよねぇ?

まあ。

何を選ぶかは、年金資産への向き合いかたで変わってきますよねっていう話。

彼は自分の考えで、自分に合った商品を選んだということで、良かったんじゃないかなと思いました(上から目線で失礼)。

素人投資家ランキング

にほんブログ村

ゲーム・ホビー

パソコン周辺機器

本・コミック

ブログ村

コメント 0